Los ‘cocos’, una alternativa de riesgo controlado para amarrar hasta un 8% en banca en un entorno de tipos más bajos

Desde los mínimos registrados en marzo de 2023 el índice de Bloomberg de este tipo de deuda en Europa se anota un 43%

Con el nuevo entorno de tipos de interés más moderados, los inversores son conscientes de que el viento de cola que ha impulsado los ingresos y las cotizaciones de los bancos se está agotando. Las entidades han empezado a perfilar las estrategias para blindar sus ingresos, pero los gestores dan por concluida la era de los beneficios récord, dividendos al alza y recompra de acciones millonarias. En un contexto en el que la renta variable empieza a dar signos de agotamiento, son muchos los que dirigen la mirada hacia la deuda. Dentro del universo financiero, la deuda contingente convertible (cocos en la jerga) es una de las opciones que ofrece más rendimiento. Estos instrumentos ofrecen cupones cercanos o incluso superiores al 8%, además de poder beneficiarse de las ganancias que suelen acompañar a la caída de las rentabilidades. El riesgo, mientras, está delimitado: estos instrumentos híbridos se convierten en acciones solamente si el capital de las entidades baja de un determinado umbral.

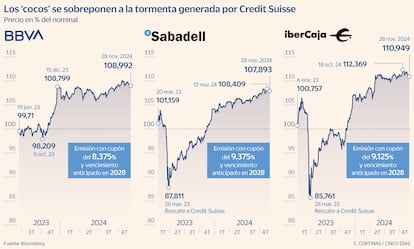

En el mercado español algunos de los cupones más altos los tiene una emisión de 350 millones de Ibercaja que paga un 9,125% anual hasta julio de 2028 y el 10,625% que abonan los títulos vendidos por Abanca en julio de 2023. Estos pagos son superiores al 8,375% que da BBVA en los cocos adjudicados en junio de 2023, la primera emisión para este instrumento desde la caída de Credit Suisse, y el 7% de los bonos de este tipo que vendió por Santander en mayo.

La caída de la entidad suiza golpeó al sector de los cocos, pues los tenedores de esta deuda perdieron todo su dinero de la noche a la mañana, en una decisión cuestionada en los tribunales de Suiza y EE UU. Pero tanto el BCE como el Banco de Inglaterra afirmaron desde el primer día que, en el caso de un rescate bancario, las acciones seguirían siendo el primer instrumento en absorber pérdidas, y la deuda contingente convertible iría después. “El mercado primario para estos instrumentos solo estuvo cerrado tres meses”, afirma Andrés Calzado, responsable de mercado de deuda para instituciones financieras de Nomura para el Sur Europa. Pero ya el pasado ejercicio las entidades financieras europeas colocaron cocos por valor de 27.000 millones, más que en 2022. A la fuerte demanda registrada en las operaciones, se suman las compras que otros inversores efectuaron en el mercado secundario aprovechando los precios de derribo. Así, en el arranque de 2024 el precio de estos activos ya había recuperado los niveles previos al rescate de Credit Suisse. Desde los mínimos de marzo del año pasado, el índice de Bloomberg que engloba a las emisiones de cocos en Europa se revaloriza un 43,4%. Solo este ejercicio las ganancias alcanzan el 15,3%, frente al repunte del 20% que registra el sector bancario europeo en Bolsa. En el caso de Sabadell, la subida es del 55,4% en el año.

Aunque invertir en cocos ya no es tan rentable como hace 20 meses, los gestores creen que estos instrumentos son una opción atractiva ahora que los bancos han hecho los deberes. Según apuntan desde Abante, el índice de cocos europeo está pagando 284 puntos básicos por encima de la deuda financiera sénior, un diferencial llegó a ampliarse a los 550 puntos básicos en marzo de 2023. “Los balances de los bancos han sido fortalecidos tras años de ajuste a un entorno en el que generaban menos beneficios. Hoy en día, con bancos que presentan sólidos resultados los cocos son una fuente interesante de rentabilidad adicional aprovechando la estabilidad financiera, pero con potencial de generar retornos superiores en un contexto de bajo rendimiento en otros activos de deuda”, señala Javier Navarro, gestor de renta fija en Abante.

David Azcona, director de inversiones en Beka Finance, reconoce que lograr unos rendimientos similares a los registrados desde la caída de Credit Suisse ya no es posible, pero aun así, invertir en cocos sigue siendo una opción interesante: “En un momento en el que la deuda con más rendimientos a plazos normales paga un 4%, obtener un 7% aproximadamente tiene sentido. En términos absolutos permite llegar a clientes con un perfil más agresivo sin tener tanta volatilidad como la que puede dar la renta variable, para la que no esperamos rendimientos superiores al 6% a 10 años”, señala el experto. Azcona afirma, además, que la diferencia entre los cocos y la deuda subordinada, un activo algo más seguro, ha disminuido considerablemente, una señal más de la mayor confianza de los inversores en que los bancos opten por amortizar las emisiones. “El riesgo de extensión ya no es una preocupación”, remarca.

Rafael Valera, consejero delegado y gestor de renta fija de Buy & Hold, fue uno de los que apostó por los cocos aprovechando la oportunidad que trajo la crisis de Credit Suisse. “Hemos ido procediendo a la venta de parte de nuestras posiciones en las emisiones en las que se ha producido un ajuste más rápido de las valoraciones y mantenemos peso en las que consideramos que siguen ofreciendo un interesante potencial, además de unos elevados cupones”, destaca el gestor.

El temor a que estos títulos no sean recomprados (la política habitual de los bancos pasa por recomprarlos en la primera ventana, a los cinco primeros años), uno de los riesgos que entrañan estas emisiones, es menor en el caso de los bonos emitidos cuando los tipos estaban en máximos de dos décadas. Ahora que las tasas están bajando, y existen visos de que esta tendencia se prolongue hasta alcanzar el 1,75% que descuentan los analistas JP Morgan Banca Privada para la eurozona, la posibilidad de que los bancos emitan deuda más barata para recomprar las emisiones en curso ha aumentado. “Tal es el apetito actual del mercado por estos bonos que los folletos de muchas nuevas emisiones incluyen cláusulas más ventajosas hacia el emisor para la recompra de lo que venía siendo costumbre”, añade Valera. Santander, uno de los bancos que en el pasado decidió no amortizar las emisiones en circulación porque no se daban las condiciones, ya ha hecho los deberes. En mayo vendió 1.500 millones con un cupón del 7% para recomprar una emisión de 2004 y cuya ventana de amortización vencía en marzo de 2025. Posteriormente, en julio captó cerca de 1.400 millones en euros en una operación privada que se empleará para recomprar los bonos de fidelización que entregó a los acciones del Banco Popular.

Desde Buy & Hold reiteran su convicción por estos activo, pero no de manera genérica, sino más bien a través de emisiones y entidades muy concretas que en los últimos años han reforzado con creces la solidez de su balance y negocio y no parecen susceptibles de dar ningún susto en los plazos a los que han invertido. “Al contrario, nos han dado y nos siguen dando muchas alegrías”, destaca el gestor. Entre este último grupo Valera apunta a la emisión de Ibercaja, que se ha revalorizado más de un 20%.

No apto para todos

A pesar del atractivo que presenta este tipo de deuda, los expertos recuerdan que no es apta para todos los inversores. A diferencia de otros instrumentos de deuda como los bonos estructurados que se comercializan para particulares en las sucursales, los cocos van dirigidos a inversores institucionales que agrupan el capital de otros. La inversión minima para este tipo de deuda ronda los 100.000 euros. Los pequeños inversores que quieran subirse a la ola de los cocos tienen a su disposición fondos de inversión como B&H Renta Fija, que el año pasado logró una rentabilidad del 11,1%, o B&H Flexible (21,1%). Calzado advierte que los cocos son instrumentos volátiles y su precio en el mercado secundario puede cambiar drásticamente ante eventos que afecten a la confianza. “En situaciones extremas han llegado a cotizar por debajo del 50% de su valor nominal, lo que puede resultar en pérdidas significativas si se decide vender la posición”, subraya. Junto a esto, el experto advierte que los cocos solo deben comprarse si el inversor está completamente seguro de la solvencia y gestión del banco. “Incluso si la entidad no quiebra, si no genera beneficios, es probable que decida no pagar los cupones, pues su pago es discrecional”, apunta.

“Los cocos son instrumentos más complicados de entender y valorar que los bonos tradicionales o las acciones ordinarias. Aunque ofrecen rentabilidades superiores no es recomendable para cualquier tipo de inversor”, destaca Navarro. Los cocos combinan características propias de la renta fija y de la variable. Estos instrumentos surgidos a partir de la crisis financiera de 2008 pueden transformarse en acciones cuando el capital del banco caiga de determinados umbrales. Su objetivo es absorber pérdidas y evitar la inyección de ayuda pública. “Los inversores en cocos enfrentan un riesgo significativo de pérdida de capital”, advierte Azcona.