Los buenos resultados de las empresas aceleran el rally de Wall Street y confirman las buenas vibraciones económicas

Más del 70% de compañías del S&P 500 han batido las previsiones del mercado, y la estimación para 2025 es de un alza de beneficios en el índice superior al 10%

La victoria electoral de Donald Trump ha puesto la guinda al interminable rally de Wall Street. Las promesas del líder republicano de menos impuestos y menos regulación han impulsado aún más las cotizaciones de la Bolsa estadounidense y propiciado nuevos máximos para sus índices, con el Dow Jones llegando a superar por primera vez en su historia los 44.000 puntos y el S&P los 6.000. Pero ese tirón alcista también está soportado, y de forma muy sólida, por una positiva campaña de resultados, en la que más del 70% de las compañías del S&P han batido las previsiones del mercado y que da pie a unas optimistas previsiones de beneficios para 2025.

Cerca del 90% de compañías del S&P han presentado ya sus resultados del tercer trimestre y el 75% de las que lo han hecho han sorprendido de forma positiva al mercado, según datos de Bloomberg recogidos por Citi. Los resultados empresariales son para el banco estadounidense el principal elemento positivo en su análisis de perspectivas para el mercado estadounidense, mientras que el más negativo es el de las valoraciones, con el S&P 500 cotizando a una ratio de precio sobre beneficios (PER) de 25 veces. Los inversores ya habrían descontado el escenario de aterrizaje suave para la economía, y ahora la gran incertidumbre se traslada a la política y al impacto que llegarán a tener sobre las empresas el aumento de los aranceles, la rebaja del impuesto de sociedades del 21% al 15% prometida por Trump y la reducción de las exigencias regulatorias en sectores como la banca o las grandes tecnológicas.

En todo caso, el sentimiento del mercado es positivo, casi de euforia. Los resultados empresariales están siendo el sostén de ese avance, y apuntan a seguir alimentando las perspectivas positivas para la Bolsa estadounidense durante el próximo año. El crecimiento de los beneficios del S&P está siendo del 8% interanual hasta septiembre y despunta especialmente en los sectores de telecomunicaciones y de tecnología de la información, con alzas del 22% y el 20%. Son, de hecho, los dos sectores que más están tirando de la Bolsa. Por el contrario, el descenso en el precio del crudo y de las materias primas ha causado retrocesos del 29% en los beneficios del sector energético del S&P 500 y del 12% en el de materiales. “Muchas compañías tecnológicas han registrado un sólido crecimiento de sus beneficios. Pero también vemos un crecimiento sorprendentemente robusto, en relación con los datos históricos, en otros sectores, algunos de los cuales incluyen compañías con una política de reparto regular de dividendos”, apuntan desde Capital Group.

Para Goldman Sachs, los resultados del tercer trimestre muestran en buena parte un regreso a la normalidad tras varios trimestres de beneficios desbordantes. Sin embargo, la reacción bursátil a la publicación de las cuentas trimestrales está lejos de haber vuelto a la normalidad.

“Con la excepción del trimestre anterior, las acciones están registrando en este trimestre los mayores movimientos con posterioridad a la presentación de las cuentas desde la Gran Crisis Financiera”, señalan en Goldman, si bien este periodo ha coincidido con la victoria electoral de Donald Trump. Las numerosas empresas que han batido las previsiones del consenso han superado al S&P 500 en una media del 1,59% el día después del anuncio de sus cuentas, por encima de la media de 2006 del 1,01%, según explica el banco estadounidense. “Esta dinámica ha favorecido la selección de valores y ha contribuido a mantener el contexto de bajas correlaciones bursátiles que ha caracterizado la mayor parte del año”, añade la firma.

“El 90% de las compañías del S&P 500 ya han presentado sus resultados trimestrales, con un 74% batiendo previsiones de beneficio por acción, por una media del 4,4%. Un 62% de las que han presentado cuentas han superado previsiones de ventas por una media del 1,3%”, señalan desde Link Securities. Aun así, y de acuerdo con el consenso de mercado que recoge Factset, las previsiones de ingresos para el cuarto trimestre se han moderado al 4,6%, desde el 5,5% previsto a finales de junio, mientras que el crecimiento esperado de beneficio por acción para el último trimestre del año también se ha suavizado hasta el 11,9% actual, desde el 16,6% de junio. El crecimiento se mantiene en todo caso por encima del 10%.

Para 2025, la estimación del consenso de mercado es de un aumento para los beneficios del S&P del 14%. En Goldman Sachs prevén un alza del 11% en 2025 y del 7% en 2026, una estimación que explican puede variar al alza o a la baja en función de los cambios en los impuestos y en los aranceles que imponga Trump en su nuevo mandato. El banco estadounidense calcula que por cada 5 puntos porcentuales de aumento efectivo de los aranceles en EE UU, puede descender entre el 1% y el 2% el beneficio por acción del S&P 500. Y añaden que cada recorte de un punto en el impuesto de sociedades podría suponer un incremento en ese beneficio por acción de menos del 1%. En Citi prevén un aumento del beneficio por acción en el principal índice bursátil del mundo del 8%, por debajo del consenso de mercado.

A la espera de Nvidia, la estrella

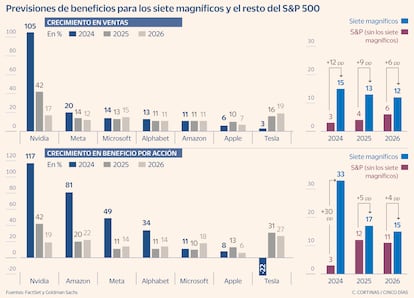

El último tirón del rally en Wall Street ha aupado a Nvidia como la cotizada más valiosa del mundo, por delante de Apple, un trono que pondrá a prueba en la publicación de sus resultados del tercer trimestre el próximo 20 de noviembre y que puede agravar aún más el abismo en capitalización entre los siete magníficos y el resto del mercado. Contando con el crecimiento ventas del 82% que el consenso de mercado espera para Nvidia, los siete magníficos habría elevado de forma agregada sus beneficios en un 30% interanual en el tercer trimestre. En cambio, los otros 493 valores del S&P apenas habrían ganado el 3% más. La brecha entre unos y otros apunta a ir reduciéndose en 2025, en que los analistas esperan un mayor crecimiento del beneficio agregado por acción de esos 493 valores: del 12% en 2025 y del 11% en 2026. Un poco más cerca del 17% y 15% esperado para los siete gigantes tecnológicos.