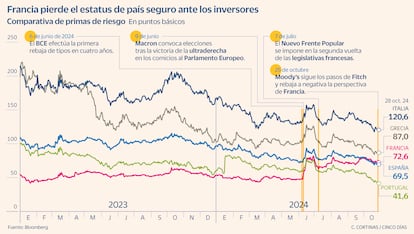

Francia pierde la etiqueta de país refugio y su prima de riesgo sube hasta el grupo de la periferia

La rentabilidad del bono se sitúa en el 3%, próximo al 3,15% de Grecia y por encima de los tipos que pagan España o Portugal. Moody’s recortó la calificación el pasado viernes

La rebaja de tipos aplicada por los bancos centrales a medida que la inflación se contiene está ayudando a los activos de riesgo en todo el mundo. La flexibilización monetaria reduce el coste de financiación en todo el espectro de los títulos de deuda, pero su efecto no está siendo el mismo para todos: el dinero barato anima al inversor a asumir más riesgo y, por lo tanto, la tendencia favorece más a los activos más volátiles. Así, los países de la periferia europea, que tradicionalmente han venido acumulando los mayores desequilibrios económicos, están exprimiendo al máximo el nuevo entorno de tipos y unas finanzas públicas que, quizá no sean perfectas, pero sí se muestran estables. Ahora, por el contrario, unas mejores perspectivas de crecimiento han puesto en la diana de los inversores a países del centro de Europa que en otros tiempos eran considerados refugio.

Francia es el mejor ejemplo de esta tendencia: su deuda cotiza en el 3,15%, más cara que la española y la portuguesa, a un paso de la griega y cada vez más cerca de lo que paga Italia, el alumno más díscolo, por sus bonos a 10 años. En paralelo, el diferencial con Alemania ha subido hasta los 73 puntos básicos, frente a los 47 de junio, ante las crecientes dudas sobre la capacidad de París para poner orden en sus cuentas públicas, habida cuenta de la fragmentación parlamentaria tras las elecciones legislativas de junio convocadas por Enmanuel Macron tras el mal resultado cosechado en los comicios europeos. Aunque la formación de gobierno y el envío de los presupuestos a Bruselas han permitido al diferencial con Alemania alejarse de los 82 puntos que llegó a registrar coincidiendo con el ascenso de la extrema derecha, el elevado déficit y la abultada deuda sigue generando quebraderos de cabeza.

Jorge Ceballos, director de ventas de renta fija para Beka Finance, reconoce que el país atraviesa momentos delicados. El pasado viernes Moody’s siguió los pasos de Fitch y rebajó a negativa la perspectiva de la calificación financiera del país. Mantiene el rating en Aa2, cinco escalones por encima del nivel de la deuda española, Baa1. “Los riesgos para el perfil crediticio de Francia se ven acentuados por el entorno político e institucional”, señala la agencia en una nota. Moody’s considera que los esfuerzos por devolver la estabilidad siguen siendo limitados y esperan que el déficit supere el 6% del PIB este año, el doble que lo que establecen las reglas europeas. En referencia al plan presupuestario presentado a Bruselas, que recoge la reducción del gasto en 60.000 millones y el aumento de los impuestos a grandes empresas para llevar el déficit al 5% en 2025, Moody’s cree que es insuficiente. Desde el departamento de análisis de Citi ven probable que la agencia rebaje la calificación en una de sus próximas reuniones: “Interpretamos la declaración del viernes como una advertencia de Moody’s a Francia de que es probable que se produzca una rebaja en la calificación, salvo que se produzcan acontecimientos positivos inesperados”. Por su parte, en Generali AM creen que tanto Francia como España deberían clasificarse como semiperiféricos, con España separándose del mundo periférico y Francia acercándose a él.

En estas condiciones, la deuda francesa se compara con la de Grecia, país que tuvo que ser rescatado hace no tanto por sus socios europeos. El rendimiento de la deuda helena a 10 años ronda el 3,15% frente al 3% del francés. El diferencial entre ambas referencias se reduce a los 14 puntos básicos, el mínimo desde 2007, antes del estallido de la crisis de deuda. Desde que en agosto de 2018 Grecia dejara atrás el tercer rescate y dijera adiós a ocho años de la tutela de los acreedores, la economía del país ha seguido avanzando. Además de recuperar el grado de inversión el año pasado y crecer un 1,1% en el segundo trimestre de 2024, la Comisión Europea espera que cierre el año con un crecimiento del 2,2%, casi el triple del 0,8% que pronostica para el conjunto de la zona euro. Con una prima de riesgo que sitúa por debajo de los 90 puntos básicos, desde Generali AM siguen viendo al mercado griego como una buena oportunidad. “Esperamos que los diferenciales sigan consolidándose y la calificación podría volver a ser de triple B en un futuro próximo”, remarcan. A día de hoy S&P y Fitch mantienen la nota en BBB- con perspectiva positiva, un escalón por encima del bono basura.

La deuda española, mientras, navega con vientos favorables. Al margen de las dificultades para sacar adelante los presupuestos, la economía continúa cosechando buenas noticias. La semana pasada el Fondo Monetario Internacional (FMI) siguió los pasos del Banco de España y la Organización para la Cooperación y el Desarrollo Económico (OCDE) y revisó al alza sus previsiones de crecimiento en 0,5 puntos para el año en curso, hasta el 2,9%, por encima del 2,7% que calcula el Gobierno. Esta confianza se refleja también en el mercado. La rentabilidad de la deuda a 10 años se sitúa por debajo del 3% mientras la prima de riesgo (la diferencia con lo que paga el bono alemán, considerada la deuda más segura de Europa) ha llegado a perder en las últimas semanas la barrera de los 70 puntos básicos, niveles de enero de 2022.

Un estrechamiento aún mayor es el que ha experimentado la deuda italiana. Aunque la rentabilidad exigida a Italia es la más elevada (3,49%), su prima de riesgo ha pasado de los 206 puntos básicos a los 120 actuales en los últimos 12 meses. Nicola Mai y Peder Beck-Friis, gestor de carteras de renta fija y economista de Pimco, consideran probable que los diferenciales de deuda pública italiana se mantengan más estables respaldados por un marco institucional mejorado. Una idea que es compartida por Mauro Valle, director de renta fija de Generali AM, que espera que la caída la prima de riesgo italiana se prolongue hasta el entorno de los 100 puntos básicos, niveles que no divisa desde septiembre de 2021. Entre los puntos a favor los expertos destacan que la ley presupuestaria se ajusta a las peticiones de la Unión Europea y a las expectativas del mercado. A esto el experto añade las estimaciones de crecimiento, un flujo de emisiones relativamente bajo y que las opciones de las agencias de rating empiezan a orientarse a una mejora de la calificación. A la espera de que se actualicen el rating según los criterios de Moody`s es Baa3 con perspectiva estable, mientras S&P y Fitch lo fijan en BBB con perspectiva estable y positiva, respectivamente.

A pesar de las dudas que generan las cuentas y la esfera política francesa desde Beka Finance creen que el mercado puede haberse excedido en el castigo. Ceballos considera que para muchos analistas el trato recibido por los bonos franceses en los mercados de deuda es propio de bonos de otras geografías y que los apenas cinco puntos de diferencia con los bonos españoles y los casi 30 de diferencia con los portugueses no están plenamente justificados por la calidad crediticia de cada deudor. “No se puede poner a Francia en el mismo saco que a los bonos periféricos por mucho que la inestabilidad política y el déficit estructural del país nos hagan pensar”, remarca el experto. Desde la firma califican de sobrerreacción al comportamiento de los inversores y consideran que esto puede ser una buena oportunidad de compra a medio plazo. “Es posible que la deuda soberana de la periferia europea y la de Francia se amplíen en las próximas semanas, pero no vemos a Francia distanciándose mucho más de España, Portugal o Alemania”, subraya Ceballos.

Más escépticos con el futuro del mercado galo se muestran en Pimco. En su último análisis la mayor gestora de renta fija destaca que la distinción entre los países centrales y los periféricos en términos de diferenciales de bonos se ha vuelto más difusa y probablemente seguirá siéndolo. “La reciente volatilidad política en Francia ha llevado a que los costes de endeudamiento franceses estén ahora a la par con los de España, lo que nos parece justificado”, apuntan. En Pimco consideran que la deuda europea es una opción atractiva para tomar posiciones.