Inversión en vivienda o en activos financieros, pros y contras de un dilema en el que pisa fuerte el ladrillo

La rentabilidad del alquiler ha sido muy atractiva en los años posteriores al pinchazo inmobiliario, pero los expertos aconsejan diversificar y destacan la Bolsa como activo más rentable en el largo plazo. En el último año, la rentabilidad bruta por alquiler empata con la deuda

Los españoles tienen una querencia por la inversión en vivienda a prueba de bombas. La grave crisis del ladrillo que comenzó en 2008 hizo añicos el mantra de que los precios de los pisos siempre iban a subir, pero no ha rebajado el interés en destinar el ahorro a la inversión inmobiliaria. La Bolsa es percibida por el común de los ciudadanos como un activo volátil y de riesgo, de difícil comprensión incluso, a pesar de que la inversión a largo plazo en la renta variable pueda dejar retornos superiores a los del ladrillo. España es país de propietarios de vivienda, resultado de décadas en que la adquisición de una casa ha sido la prioridad de la economía familiar y un objetivo realizable. El momento actual en el mercado inmobiliario, con una demanda que supera ampliamente a la oferta y está dejando fuera del mercado a los grupos de población más vulnerables -como los jóvenes y los inmigrantes- favorece el incremento constante de los precios de compra y también de los alquileres. Dinero llama a dinero y con precios al alza, el ladrillo mantiene su brillo como destino de inversión. También la Bolsa, que acumula máximos sin pausa en el caso de la estadounidense mientras la española recupera niveles de 2010. ¿A qué activo destinar entonces el ahorro? ¿Hay rival en el mercado financiero para la arraigada querencia del inversor español por el ladrillo?

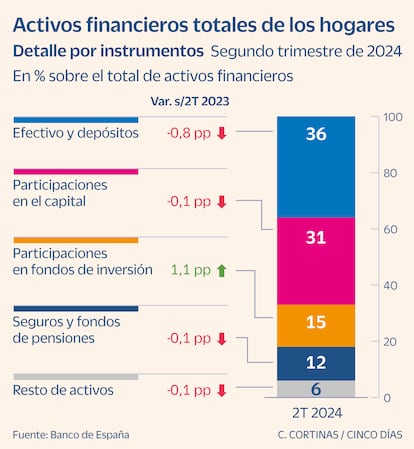

La primera receta que dan los expertos es la diversificación y la segunda, si no también la primera, es que rentabilidades pasadas no aseguran rentabilidades futuras, ni en el ladrillo ni en los activos financieros, como la Bolsa o la deuda. En el dilema entre una u otra opción se mezclan, además, factores culturales y emocionales. “Hay un fuerte elemento de aversión al riesgo, de destinar el dinero a algo tangible como una casa, y la percepción de que la vivienda puede servir de complemento a la pensión”, explica Raymond Torres, director de coyuntura económica de Funcas. Los datos son incontestables: el 72,1% de los hogares tiene su vivienda en propiedad y un 46,8% de los hogares son además propietarios de activos inmobiliarios distintos de su vivienda principal, lo que incluye principalmente una segunda vivienda o solares y fincas. “En España, los activos financieros representan aproximadamente el 26,3% de los activos totales de los hogares. El resto, 73,7%, son activos inmobiliarios”, explica Judit Montoriol, economista de CaixaBank Research.

Montoriol señala que, tal y como se vio en la crisis de 2008, la concentración de la riqueza de los hogares en activos inmobiliarios puede ser un riesgo ante perturbaciones en los precios. “La inversión en una cartera de activos financieros podría proporcionar una mayor diversificación de los retornos y puede tener un mayor potencial de crecimiento a largo plazo. Además, la falta de liquidez de los activos inmobiliarios puede limitar la capacidad de respuesta de los hogares ante los shocks”, indica. Ahora bien, la inversión en la vivienda habitual reduce la incertidumbre sobre el coste futuro del alquiler y suele ser una forma de compromiso para generar un ahorro a largo plazo de los hogares.

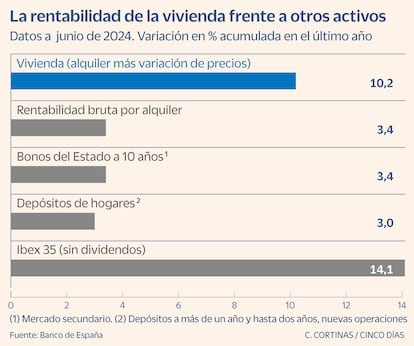

Para quien además de su tener su casa, compra una segunda vivienda para arrendarla, las rentabilidades cosechadas en los últimos años han sido muy atractivas. Según ha señalado el Banco de España esta misma semana, el rendimiento anual por alquiler de vivienda -considerando la apreciación del inmueble más la renta del alquiler- ha sido de un 10,8% bruto entre 2015 y 2022, justo los años del despegue de precios del ladrillo tras el pinchazo de la burbuja. Por el contrario, entre los años 2011 y 2014 las rentabilidades fueron negativas: la pérdida de valor de las viviendas fue superior a los ingresos por su arrendamiento. Ahora bien, lo cosechado cada año entre 2015 y 2022 ha batido con diferencia a la ganancia anual en ese período tanto de los bonos soberanos a 10 años (1,2%) como de los depósitos bancarios (0,3%) o el Ibex (incluyendo el pago de dividendos, un 6,8%). El ladrillo gana por tanto a los activos financieros más a la mano del ahorrador español, una conclusión que los expertos matizan que no habría que extrapolar al presente a la vista de la situación actual del mercado inmobiliario y también del potencial de ganancias que presenta el entorno de bajadas de tipos de interés.

La rentabilidad bruta anual del alquiler ha superado de 2015 a 2022 el 10% pero los expertos creen que en términos netos, es muy inferior

La rentabilidad por alquiler presenta varias capas que los expertos insisten en distinguir. El término más amplio, de rentabilidad bruta, contempla la apreciación (o depreciación) del valor de la vivienda más la renta del alquiler. Pero si se elimina el elemento de apreciación del inmueble, la rentabilidad bruta del alquiler queda en el 3,4% anual, también según datos a junio del Banco de España. Una cifra que sí se codea con el 3,4% del bono a diez años o el 3% de los depósitos, y muy inferior al 14,1% del Ibex, sin dividendos. Para Jaime Zumalacárregui, socio director de banca privada de Atl Capital, “la rentabilidad neta del alquiler, descontando los costes y sin considerar el pago de una hipoteca por esa vivienda alquilada, queda entre el 4% y el 6%, gracias a la revalorización del activo”. David Cano, director general de AFI Inversiones Globales, añade que “la rentabilidad neta del alquiler no es tan elevada como podría parecer. Considerando impuestos y gastos puede rondar el 2,5%, contando solo con el ingreso de la renta, no la apreciación del inmueble”.

Zumalacárregui reconoce que “el inmobiliario se parece mucho a la renta fija, aunque quizá el ladrillo resulte ganador”. Así, el inversor en vivienda busca sobre todo seguridad. “Deuda bancaria como los bonos contingentes convertibles puede ofrecer un 6% o un 7% pero tiene otro tipo de riesgo. No es comparable a una promoción inmobiliaria en un barrio con potencial de mejora”, añade el experto. Zumalacárregui también señala que el ladrillo es pieza clave en la cartera de los clientes de banca privada, aunque en el momento actual estarían dejando de mirar tanto el inmobiliario más por una cuestión de precio que por la percepción de un riesgo regulatorio, de control de precios. “Es mucho más interesante la Bolsa que el ladrillo, sin discusión”, añade. Gracias al efecto multiplicador del interés compuesto, por el que el interés que se suma al capital inicial va sumando nuevos intereses, “con un 7% de rentabilidad anual en Bolsa, el valor de la cartera se duplica en 10 años. Y si esa rentabilidad anual es del 10%, el valor de la cartera se duplica en siete años”, explica.

Quien entrara en el S&P en los mínimos de 2009, acumula una ganancia del 760%

Pero en el mundo de la inversión, ya sea en ladrillo o en activos financieros, nada es lineal ni está libre de sobresaltos. El ladrillo pinchó en España hace más de una década; la Bolsa entró en un agujero de números rojos en 2008 y 2022 dejó las mayores pérdidas de la historia para la renta fija. La huella se difumina cuando la perspectiva se amplía en el largo plazo. Según reconocen en la gestora Schroders, “la renta variable ha ofrecido una rentabilidad superior a la inflación durante varios periodos históricos, ya sea en los últimos 5 años (alrededor del 12%) o 50 años (alrededor del 7%). En periodos más largos, como 20 ó 50 años, los bonos también han ofrecido una rentabilidad superior a la inflación. Pero no ocurre lo mismo con periodos históricos más cortos, ya que en los últimos años los bonos se han visto afectados por el aumento de la inflación y la correspondiente subida de los tipos de interés”.

“Ninguna ganancia es comparable a la que acumula quien compró el S&P 500 en los mínimos de 2009 tras la crisis”, defiende Ricardo Comin, director de ventas de Vontobel para Iberia. La revalorización del índice desde entonces es del 760%. Para este experto, “la Bolsa es imbatible históricamente, salvo para quien invirtió justo antes de la crisis de Lehman”, aunque en el momento actual, Comin reivindica el atractivo de la renta fija como alternativa a la inversión en ladrillo. “En deuda de grado de inversión de países desarrollados es posible obtener retornos del 4% ó el 5%, solo con el cobro del cupón merece la pena”, defiende. Comin insiste además en dos aspectos que no se pueden perder de vista al comparar la inversión en ladrillo con la inversión en activos financieros. Así, la Bolsa o la renta fija tienen una liquidez diaria, frente a los meses que se puede tardar en vender una casa. “Además, es muy importante respetar los tiempos que requiere la inversión en activos financieros. En renta fija, un mínimo de tres años, preferiblemente que sean cinco. Y en Bolsa, un mínimo de cinco años, mejor si son siete”, explica.

Los importes son también un elemento determinante a la hora de elegir destino para la inversión. Los 1.000 euros de importe mínimo que requiere la compra de letras del Tesoro no tienen nada que ver con lo que cuesta comprar una casa. “Uno no se apalanca para invertir en bonos pero sí para invertir en vivienda si es a largo plazo”, señala Joaquín López Chicheri, socio del área inmobiliaria de Abante, para quien la deuda ya ha consumido parte del potencial que prometen unas rebajas de tipos ya descontadas por el mercado y que destaca que, para la clientela más acaudalada y con posibilidad de invertir altos patrimonios, los locales comerciales y las naves industriales destinadas a la logística son una alternativa incluso más rentable que la vivienda para alquilar.

Pero el gran desequilibrio entre oferta y demanda de vivienda remite de nuevo al atractivo que plantea la inversión en ladrillo de cara a futuro. No en vano, más de la mitad de las viviendas que se compran en España se pagan a tocateja, sin hipoteca. “Al margen de que ya haya crecido mucho la rentabilidad del alquiler, sigue habiendo oportunidades”, apunta López Chicheri. Desde Funcas, Raymond Torres sí cree que el mercado inmobiliario podría estar acercándose a un nivel excesivo para los precios de compra, que pueda desincentivar la compra para alquilar. Pero “aunque estemos más cerca del punto de inflexión en el precio de compra, eso no implica que los alquileres se vayan a abaratar”. “Hay un trasvase continuo de demanda hacia el alquiler”, concluye.