El mercado escrutará los resultados de Sabadell para decantar su favor en la opa de BBVA

Unos buenos resultados desincentivarían la aceptación de la opa, pero un traspié animará a los accionistas indecisos a decantarse por los cantos de sirena de BBVA

Los resultados bancarios siempre despiertan la atención del mercado, pero los inversores estarán especialmente atentos a la rendición de cuentas que hará Sabadell el próximo martes. Con la opa de BBVA sobrevolando y los accionistas intentando deshojar la margarita para decidir si se dejan llevar por los cantos de sirena del banco de origen vasco, o se mantienen fieles al clan vallesano, los resultados del primer semestre pueden inclinar la balanza.

El consejo de administración de Sabadell rechazó la primera oferta amistosa de BBVA para fusionar ambas entidades, ya que consideraba que en solitario generaría más valor para los accionistas. Ahora ha llegado el momento de comprobar (en parte) si esas predicciones se cumplen. Según apuntan las fuentes del mercado consultadas, unos beneficios millonarios que engorden el dividendo y las recompras de acciones podrían disuadir a algunos inversores de aceptar la oferta de BBVA, si consideran que van a recibir un reparto más jugoso de la entidad catalana. Igualmente, señalan, unos resultados más débiles de lo esperado, que no cumplan con trayectoria prometida por la cúpula de Sabadell, animarían a los accionistas que están dudosos a acudir a la opa.

Sabadell ha prometido que entregará a sus accionistas 2.400 millones de euros entre 2024 y 2025. El banco catalán tiene la política de repartir el 50% del beneficio, entre dividendos en efectivo y recompras de acciones. Además, Sabadell mantiene el compromiso de distribuir entre los inversores el exceso de capital. Su objetivo es contar con una ratio de capital CET1 de máxima calidad del 12% y repartir el exceso por encima del 13%. A cierre del primer trimestre del año, la entidad contaba con una ratio del 13,3%, por lo que tiene un 0,3% de capacidad extra para dedicar a sus accionistas, que traducido a dinero contante y sonante asciende a unos 230 millones. Desde el propio banco señalan que la mejor estrategia de defensa es entregar unos buenos resultados, que la acción repunte en Bolsa y que la correlación se rompa.

Tomando como referencia el último ejercicio completo, Sabadell obtuvo en 2023 unas ganancias de 1.332 millones -su récord histórico- de las que repartió entre los accionistas 666 millones (326 en dividendos en efectivo y 340 en recompras de acciones). En el primer trimestre de 2024 ganó 308 millones, un 50% más. Según las previsiones de Bloomberg, este año Sabadell batirá de nuevo su récord de ganancias y se embolsará 1.440 millones (de los que la mitad se distribuirían entre los accionistas).

La propuesta de BBVA se basa en un canje de acciones. El banco ofrece entregar a los accionistas un título de BBVA por cada 4,83 acciones de Sabadell. Con los precios actuales, eso supone una prima del 6%. BBVA mantiene una política de remuneración al accionista que consiste en distribuir entre el 40% y el 50% de sus beneficios. En los últimos dos años el banco ha batido su récord de ganancias y eso ha impulsado el dividendo, llegando a repartir 0,55 euros por acción, el reparto más alto de los últimos años. La rentabilidad por dividendo de BBVA en 2023 (según datos de Bloomberg) fue del 5,7% mientras que la del Sabadell fue del 4,49%. Ahora bien, el deber de pasividad que marca la normativa de opas y la prohibición de la CNMV de ejecutar recompras de acciones mientras que se resuelve la oferta limitan las opciones de Sabadell para explorar el pago de dividendos extraordinarios.

Además, BBVA ha acometido unos de los programas de recompra de acciones más ambiciosos llevados a cabo por la banca europea. Desde 2021, la entidad ha adquirido títulos propios por 5.363 millones. Las recompras de acciones se popularizaron después de la pandemia del Covid-19, aprovechando que las cotizaciones de los bancos estaban muy por debajo de su valor en libros. Se trata de operaciones que benefician a los accionistas, ya que los títulos recomprados se amortizan y con ello se reduce el capital social y eso provoca que en los siguientes años, el dividendo a recibir sea más alto: al haber menos acciones en circulación, el trozo del pastel a percibir es más grande.

En general, los analistas consideran que la oferta de BBVA es atractiva para los accionistas, pero no excesivamente generosa. Algunos expertos consideran que todavía podría incluir una parte en efectivo para terminar de convencer a los accionistas. “Entendemos que BBVA mantiene su oferta exclusivamente en acciones. No obstante, si en un futuro decide pagar una parte en efectivo, entendemos que el banco cuenta con una posición de liquidez sólida y, por tanto, desde un punto de vista de análisis de crédito no vemos a priori que pudiera haber ningún impacto si el banco decide pagar una pequeña parte en efectivo”, señalan fuentes consultadas.

No obstante, el presidente de BBVA, Carlos Torres Vila, ha dejado claro que no moverá la oferta. “Como he dicho, no tenemos intención ni necesidad de mejorar la oferta. Es una oferta atractiva comparada con operaciones precedentes. El mercado nos está transmitiendo que es más atractiva la oferta que la propuesta de Sabadell de continuar en solitario. Y es por eso que no la vamos a cambiar”, expresó Torres, a finales de junio, en declaraciones a Bloomberg.

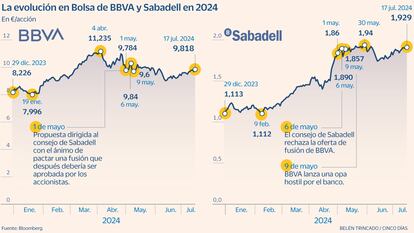

Cuando BBVA comunicó su primera oferta, el pasado 1 de mayo, la prima que ofrecía a Sabadell sobre la cotización era del 17%. Pero durante los días siguientes las acciones del banco de origen vasco corrigieron y las de Sabadell subieron con fuerza, reduciendo poco a poco esa prima hasta el citado 6% actual.

En lo que va de año, Sabadell se apunta una revalorización del 67% en Bolsa. Las acciones han pasado de negociarse a 1,15 euros al principio del año a los 1,92 euros por título en los que cerraron ayer. Por su parte, BBVA se revaloriza un 17% en el año, aunque desde que anunció su propuesta de compra de Sabadell la acción ha caído y se ha visto frenada. En abril los títulos llegaron a superar lo 11 euros por acción, mientras que ayer cerraron por debajo de 10, en los 9,84 euros por acción.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días