Goldman, Bank of America y CaixaBank, colocadores de Puig, le dan un potencial de más del 15%

Los analistas esperan del gigante de la cosmética aumentos de ingresos de hasta el 11% en los próximos años

Algo huele bien en los negocios de Puig. La multinacional de perfumes española mantiene ilusionados a los analistas que ven en la firma catalana un sólido potencial de crecimiento, ante la diversificada gama de marcas propias que maneja el grupo, el buen momento que atraviesa el sector cosmético y una asentada estrategia de venta en canales físicos. Goldman Sachs recomienda la compra de la acción y sitúa el valor objetivo de los títulos en 30 euros, lo que implica una revalorización del 16% desde su precio actual de 25,92 euros. Bank of America (BofA), por su lado, se posiciona en el mismo precio objetivo por acción y también aconseja la compra de acciones.

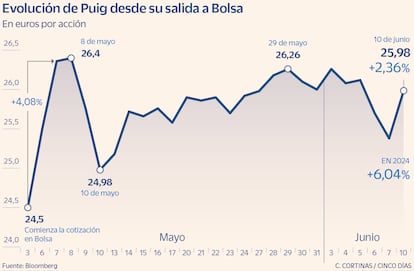

Caixa Bank es más optimista aún y calcula un precio objetivo hasta los 34,20 euros. Las entidades dejan así en un muy buen sitio a la firma catalana que aún no cumple ni medio año desde que aterrizó en el parqué español. Su salida en Bolsa ha sido la mayor OPV de Europa este año y récord en España desde 2015, logrando recaudar 3.000 millones de euros, con una valoración de 14.000 millones de euros. Los tres bancos que hoy han emitido su recomendación sobre Puig han sido asesores de la empresa en la colocación, y en los tres casos emiten su primer informe sobre la cotizada después del pertinente periodo del bloqueo. Puig debutó en Bolsa el 3 de mayo.

Goldman Sachs estima que los ingresos de Puig van a crecer un 11% cada año hasta 2026, cuando el negocio se reducirá a un solo dígito, 8%, por los siguientes 24 meses. Este aumento vendrá “impulsado principalmente por el volumen de ventas”, destacan los analistas, quienes también resaltan el margen bruto de la compañía, que alcanzó el 74,7% durante el último año. “El mejor de su clase”, afirman desde la banca norteamericana. Los jugosos resultados de la compañía han sido otro factor que ha alimentado la confianza de los agentes. Durante el primer trimestre del año fiscal de 2024, las ventas crecieron en un 9,7%. Y en 2022 consiguió los mejores resultados de su historia, tras ganar 400 millones de euros e ingresar cerca de 3.620 millones.

Puig tiene “los ingredientes adecuados para ganar cuota”, aseguran desde BofA, que prevé subidas de ventas e ingresos similares a las de Godman Sachs (8% de ventas orgánicas y 12% de beneficios hasta 2028). Desde 2021 el rendimiento de la firma ha cuadriplicado el del mercado de la belleza gracias a su estrategia de absorber otras marcas, “que luego ha podido posicionar en el mercado y aumentar su valor”. El gigante catalán de los cosméticos es el cuarto mayor distribuidor de productos de belleza en el mundo, con una cuota del 11%, lo que los analistas ven como una posición clave para su desempeño. “Creemos que el ecosistema de cartera de Puig y su experiencia en distintas categorías permiten al grupo impulsar el crecimiento de sus marcas, aprovechando su tecnología y el know-how de otras marcas del portafolio”, suscriben desde BofA. Para el banco de inversión, la empresa cotiza con un descuento del 20% sobre su sector.

La firma capitaneada por Marc Puig ha realizado 12 adquisiciones en los últimos 13 años, concentrándose desde el 2017 en el negocio de los cosméticos y la dermatología, tras la compra de Charlotte Tilbury. En los últimos años, este último segmento ha crecido a dos dígitos, impulsado por los mercados en EE UU y China y la demanda de países emergentes, según los informes de los analistas. Actualmente, el grupo barcelonés cuenta con 17 marcas principales y 4 inversiones asociadas. Aunque la línea de distribución de fragancias sigue representando casi el 70% de las ventas de grupo y más del 80% de los beneficios que la firma obtuvo en 2023.

Los expertos ven, sin embargo, con especial entusiasmo el segmento premium de belleza, donde Puig mantiene una amplia participación gracias a marcas como Paco Rabanne y Carolina Herrera, quinta y sexta enseña, respectivamente, en el top 10 de la perfumería mundial. Este factor “supone un impulso para el crecimiento”, según la banca estadounidense, “ya que las fragancias de prestigio son una de las categorías de productos de más rápido crecimiento en belleza, con una tasa anual del 7%”.

Los analistas de Goldman Sachs también ponen sobre la mesa la fortaleza de la venta por canales físicos. Por esta vía, Puig ejecuta el 74% de sus operaciones. “La estrategia de puertas propias sirve como mecanismo para construir valor de marca a través del diseño de la tienda, ofreciendo servicios auxiliares y mejorando la experiencia del consumidor con personal capacitado y apoyado en tecnología” acuñan desde la banca con sede en Nueva York. En este momento, Puig dispone de 276 tiendas en todo el mundo.

Los posibles riesgos que, por otro lado, podrían interponerse en el crecimiento bursátil de la firma son una fuerte desaceleración en el mercado de las fragancias, “ya que la categoría ha sido históricamente más sensible a las cuestiones macroeconómicas”. Desde Goldman Sachs también advierten de que el crecimiento se ralentice en un mercado “cada vez más competitivo” en el segmento de la perfumería.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días