El dilema del Samurai

Los nipones están metidos de lleno en una trampa de deuda de la que es imposible salir con lo conocido en política monetaria

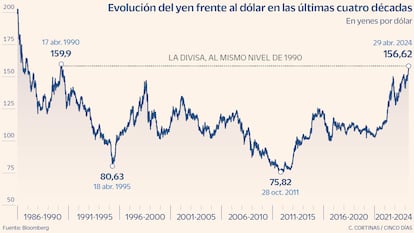

Durante las últimas semanas los tambores de una posible intervención del Banco de Japón (BOJ) suenan con fuerza y veremos con qué nos sorprenden, ya que la moneda nipona se aproxima a los 160 yenes por dólar que se tocaron allá por abril de 1990. No es fácil manejar una economía con una deuda del 260% del PIB, envejecimiento poblacional, dependencia de materias primas, competencia de sus homólogos asiáticos y limitaciones al crecimiento sin que se produzca una dependencia absoluta de la depreciación de la moneda, por el hecho de que hay que poner las máquinas de imprimir dinero a pleno rendimiento.

BOJ es el auténtico auctoritas en materia de política monetaria y su última argucia en los últimos años fue el YCC (control de la curva de tipos). Así, a pecho descubierto, control de los tipos de interés para tenerlos bien abajo y poder seguir emitiendo deuda. De hecho, el bono a 10 años en Japón ha tenido un rendimiento meido en la última década del 0.17%; del 0.49% en los últimos 15 años; del 0.75% en 20 años y la media en los últimos 25 años se coloca en el 0,89%.

Estos tipos bajos no son por su solvencia extraordinaria, sino porque el propio BOJ emite dinero para comprar la deuda que se genera por el inmenso gasto que supone aguantar el envejecimiento y el pago de intereses de la deuda. En 2024, el presupuesto de Japón contempla un pago de interés de la deuda de 22.009 trillones de yenes, que no es nada más ni nada menos que el 20% del total del presupuesto. La parte de Seguridad Social se eleva hasta el 33.5%, con lo que pueden ver que los nipones están metidos de lleno en una trampa de deuda de la que es imposible salir con lo conocido hasta ahora en política monetaria. Y eso que en los últimos años hemos traspasado todos los umbrales de creatividad de dinero desde la “nada”.

Endeudarse en yenes baratos para invertir en activos de más riesgo ha sido un modus vivendi en el ya clásico carry trade del yen. Japón es, de facto, el mayor tenedor de bonos americanos. Ahora, si el banco nipón interviene para parar la depreciación del yen y evitar que la inflación se dispare, tendrá que apreciarlo comprando con dinero creado de la nada, ya que no creo que suban tipos por el efecto que tendrá en pago de intereses de la deuda.

Veremos, por otro lado, si deciden vender bonos estadounidenses, con los efectos que esto puede tener en su rendimiento y en los mercados financieros. La verdad es que todo esto es muy complejo y no acabará bien, y debe ser una señal de alerta para entender que la deuda es un tema principal que debe ser abordado por los países occidentales para evitar una japonización y estar en modelo “sostenibilidad de lo insostenible”.

Alberto Espelosín es Gestor de Renta 4 Alpha

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días