No todo despunta en Bolsa: las mineras se pierden el rally por culpa de China

Empresas como Glencore y Río Tinto están pasando por un mal momento, afectadas por el menor crecimiento del gigante asiático, aunque los analistas confían en su recuperación

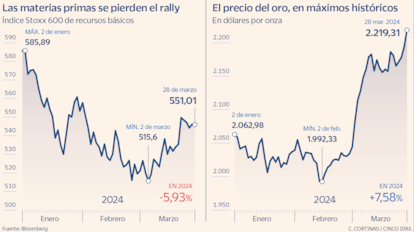

2024 está siendo un año de máximos históricos. Los han tocado el oro, el bitcoin, y múltiples índices bursátiles en Europa, Estados Unidos o Japón. Todo parece subir y subir sin que se atisbe su techo. ¿Todo? Todo no. Hay un sector que no termina de levantar cabeza y lleva viendo desde la barrera la bonanza del resto: las materias primas, y especialmente las compañías mineras. El comportamiento de las 19 compañías de recursos naturales que integran el Stoxx 600 es el peor de todo el índice europeo, con caídas que rondan el 6% en estos tres meses y han llegado a alcanzar el 10% en ciertos momentos. 12 de ellas están en negativo pese al gran año de las Bolsas.

Entre las penalizadas hay grandes nombres como ArcelorMittal, Boliden, o la suiza Glencore, valorada en casi 60.000 millones de euros, cuya cotización pierde alrededor de un 10% desde que empezó el año y que anunció recientemente un fuerte recorte del dividendo anual de 34 a 13 céntimos. Los beneficios de su división de metales cayeron un 41% en 2023, por debajo de los 5.000 millones de euros, “reflejando los menores precios del cobalto, níquel y zinc, y volúmenes reducidos”, según señalaron en la presentación de resultados. Las ganancias de la parte energética no dieron muchas más alegrías: se desplomaron un 55% por los precios más bajos del carbón. También la británica Río Tinto, la mayor productora de mineral de hierro del mundo, con una capitalización próxima a 100.000 millones de euros, retrocede un 16% en Bolsa en lo que va de año tras ver sus beneficios reducirse un 12% en 2023 (de 13.400 millones a 11.800 millones de dólares), principalmente debido a los menores precios del aluminio y al peor comportamiento de su división de minerales.

La mala evolución bursátil es a veces una oportunidad. Los analistas de Goldman Sachs creen que las bajadas de tipos pueden sacar al sector del ostracismo. Entre las empresas que pueden verse beneficiadas, consideran que Glencore cotiza a unos múltiplos atractivos respecto a su NAV o valor neto de los activos, y cuenta con un balance y un flujo de caja sólidos. Por eso, su recomendación es comprar. “Creemos que ofrece una de las oportunidades de crecimiento orgánico en el cobre con uso intensivo de capital más bajo”.

Su diagnóstico sobre Río Tinto es similar. El banco de inversión destaca su NAV, y apuesta por un alza del aluminio y el cobre en el segundo semestre de este año que beneficiará a la compañía. Esa visión optimista, sin embargo, no alcanza a todo el sector. La perspectiva de Goldman Sachs es neutral en otras como la minera Anglo American, con sede en Londres, de la que dice que necesita reducir costes y aumentar su generación de caja.

“Las compañías relacionadas con las materias primas están teniendo un mal desempeño en general”, dice Jorge Bellas, analista de Renta 4. Y advierte de una paradoja: mientras la cotización del oro está en máximos históricos, las compañías del sector no están teniendo un buen año, un fenómeno que achaca a los mayores costes por la inflación, especialmente la subida de la energía, y a una menor producción. Por eso, se decanta por el oro físico como inversión. “Es un activo que consideramos interesante como inversión estructural en las carteras y aun habiendo alcanzado máximos históricos, vemos vientos de cola, como las compras récord y continuadas por parte de los bancos centrales no occidentales y la protección que aporta ante momentos de tanta incertidumbre geopolítica y económica como los actuales”.

También es optimista en las compañías petroleras, debido a “la infrainversión en el sector durante la última década, los balances muy sólidos, distribuciones récord de dividendos y el papel que juegan en la transición energética”.

Sobre los metales industriales, opina que la clave está en China. “El mercado chino representa en torno al 50% del consumo mundial de metales. Aunque la transición energética está dibujando un panorama atractivo para muchos metales (pasamos de depender del petróleo a depender de metales como el cobre, el aluminio, el níquel, o el platino para la generación de energía), el pobre crecimiento de China, junto a los incrementos de costes, están teniendo una relevancia mayor en las decisiones de inversión”, explica.

Carsten Menke, analista de materias primas en Julius Baer, ve potenciales distintos. “Entre los principales mercados de metales, el mineral de hierro es el más expuesto al mercado inmobiliario chino, lo que hace muy improbable una recuperación a largo plazo. Otros metales, como el aluminio y el cobre, no están tan expuestos, lo que hace más probable una recuperación”.

Alicia García Herrero, economista jefe para Asia Pacífico de Natixis, incide en la sorprendente evolución del níquel y el litio. “Nadie se esperaba que cayeran los precios. Pero al no poder invertir en el inmobiliario por la crisis, ese capital en China se está desplazando a las manufacturas, provocando una sobrecapacidad”.

El escenario está plagado de claroscuros. Nitesh Shah, responsable de materias primas en WisdomTree, señala que el cambio de modelo productivo puede empujar al sector de los metales. “Al parecer, una nueva expresión de moda circula entre los funcionarios chinos y los medios de comunicación estatales: Xin san yang (los tres nuevos), en referencia a los paneles solares, las baterías de litio y los vehículos eléctricos”, apunta. China es líder en la producción y exportación de esos productos, que vendrían a sustituir a los denominados tres antiguos (electrodomésticos, muebles y prendas de vestir), ahora con una contribución negativa a las exportaciones. Ese cambio de paradigma podría beneficiar al sector, pues los tres nuevos son intensivos en uso de metales, “lo que podría suplir en cierta medida la ralentización de la demanda de metales del sector inmobiliario nacional”, sostiene Shah.

Franco Macchiavelli, responsable de análisis de Admirals, no ve descabellado un rebote. “Si las mineras consiguen volver a recuperar la confianza de los inversores, la onza de oro se mantiene por encima de 2.000 dólares y los precios de la energía no repuntan, es posible que la infravaloración actual de las mineras pueda otorgar oportunidades a futuro”.

Crisis inmobiliaria china

Es difícil predecir hasta qué punto la crisis inmobiliaria china seguirá marcando el paso al conjunto de la inversión en metales y mineras. Anne Stevenson-Yang, directora de la firma J Capital Research, especializada en la economía de dicho país, estima que la demanda de acero del gigante asiático sufrirá una caída definitiva este año. Tras el frenazo al sector inmobiliario, uno de sus principales motores, Pekín ha tratado de mantener viva la llama de las infraestructuras. Pero Stevenson-Yang cree que en 2024 las cosas cambiarán a peor: las autoridades chinas “están realmente preocupadas por una crisis financiera” y “están deteniendo una gran cantidad de proyectos de infraestructuras”, cortando el grifo de la financiación a los endeudadísimos entes locales que durante años han alimentado la burbuja. Prevé por tanto que la construcción de infraestructuras se aplane y la de propiedades siga disminuyendo: “Esto es lo que finalmente golpea el corazón de la demanda de acero”, explica por teléfono la también autora de Wild ride (Viaje salvaje), un ensayo recién publicado sobre “la apertura y el cierre de la economía china”. En su opinión, se verán precios del mineral de hierro por debajo de los 75 dólares “o menos” —ahora cotiza por encima de 100 dólares—, y vaticina una caída en el precio de otras materias primas, como el carbón, la potasa o la soja.

Además de este descenso en la demanda de materias primas, para lidiar con el problema de la deuda, Pekín tendrá que emitir más yuanes, lo que depreciará la moneda. “Esto significa que se importarán menos cosas en general”. A la vez, si hay un menor gasto en China, por el consumo agarrotado, los precios de las acciones de las empresas que obtenían gran parte de sus beneficios de China caerán, al no poder vender sus productos, lo cual tendrá efectos en sectores tan aparentemente alejados como pueden ser el del lujo, que durante años ha registrado altas tasas de crecimiento en el país. La situación de la República Popular acabará “empujando la deflación en el resto del mundo”, resume. Y concluye con un pronóstico sombrío: “El efecto chino en la economía mundial va a ser cada vez peor”.

En 2023, en China se ha sentido ya una presión a la baja en los precios, con la inflación varios meses en terreno negativo, empujada en buena medida por la caída de la inversión en vivienda. Las ventas del sector inmobiliario cayeron el año pasado un 6,5%, según la Oficina Nacional de Estadística, y hasta un 30% en los dos primeros meses de este año. A la vez, los precios de compra de los materiales vinculados a la construcción han caído a una media del 7,2% en los últimos cinco meses, según la ONE (que los incluye en las estadísticas junto a otros materiales no ferrosos).

Cory Combs, analista de la firma Trivium, especializada en China, añade otra causa a la presión deflacionaria: la sobrecapacidad de las industrias vinculadas a las nuevas tecnologías limpias —de los paneles solares a los vehículos eléctricos— en los que China se ha convertido en líder global. En estos sectores, los mismos que preocupan en Bruselas por haber recibido ayudas estatales y el exceso de producción generado, se han invertido grandes sumas, la competencia es feroz, y “ningún actor está dispuesto a parar”, señala Combs al teléfono. “Y esto está bajando los precios en la cadena de suministro”.

La mejor noticia para los que ya invierten en el sector o quienes buscan hacerlo es que posiblemente el mercado ya ha descontado buena parte de estos problemas. Eso quiere decir que cualquier sorpresa positiva en China puede servir para darle un vuelco a la tendencia. Y en un entorno de subidas generalizadas en Bolsa, las oportunidades a veces son para quienes se han quedado atrás.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días