Radiografía sectorial del Stoxx 600 y reflexiones para 2024

Los sectores que peor se comportaron el año pasado merecen un análisis ya que podrían encerrar ideas de inversión rentables en los próximos años

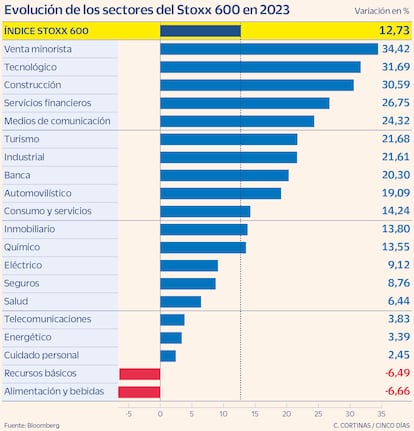

El Stoxx 600 tuvo una rentabilidad positiva del 12,7% en 2023 y la descomposición del retorno por sectores lo pueden ver en la tabla superior, con solo el sector de alimentación y recursos básicos teniendo retorno negativo. Los líderes de rentabilidad, más que doblando al índice, han sido el sector de distribución textil, con Mark & Spencer subiendo un 190%, y el sector tecnología, con ASML subiendo un 100%.

Esta dispersión de comportamiento es lo natural en un mercado donde a cada uno de los sectores les afectan variables distintas y donde dentro de cada uno de los sectores se producen amplias dispersiones en el comportamiento de los valores. Esto hace que uno deba tener claro que la inversión en fondos de gestión activa no indexados requiere una valoración más lejana en el tiempo. Una aproximación muy pueril pero eficiente es bucear por los peores sectores, ya que el propio péndulo de la Bolsa puede hacer que en ellos existan las ideas que pueden hacer que obtengamos los retornos positivos en los próximos años.

En el sector de recursos básicos, que estuvo en la cola de rendimientos con una caída del 6,4%, me daría la oportunidad de mirar Glencore (-14,5%) y Anglo American (-39,1%). En el caso de alimentación y tabaco, que ha caído un 6,6%, me parece interesante seguir alguna salmonera como Bakkafrost (-13,7%) y estar al tanto de caídas adicionales en compañías como Diageo (-21,7%), British American Tobacco (-30%), Heineken (+6,3%) y JDE Peet’s (-9,8%). En distribución, con una subida del 2,45%, creo que merece la pena mirar Unilever (-9,1%) por la zona de 40 euros por acción, analizar los dividendos –considero que será una de las temáticas estrella de 2024– de Ahold (-3,1%) y no olvidarse de un clásico de armario como Reckitt Benckiser (-5.,%) si se va acercando a los 5.000 peniques.

Para el caso del sector telecomunicaciones, que subió un 3,8% en 2023, lejos de la revalorización del Stoxx 600, creo que hay una historia de dividendos interesante en Orange (+11%) con rentabilidades por dividendo cercanas al 7% y en KPN (+7.8%). A su vez estaría atento al éxito o no de la reestructuración de Vodafone (-18,6%). En el caso del sector salud, podría ser una de las sorpresas en comportamiento relativo frente a mercado, creo que merece la pena seguir mirando la solidez de Novartis (+7,1%) y Astrazeneca (-5,5%), y seguir muy de cerca los affairs de Bayer (-35,2%) o Lonza (-21,9%), al igual que seguir los peores momentos por los que pasa Roche (-15,9%).

Para el caso de las aseguradoras, que registraron una subida del 8,7% el año pasado, la situación actual de tipos de interés seguirá permitiendo unos dividendos generosos, con lo que unas AXA (+13,1%) y unas Generali (+15%) no molestarán en el análisis de 2024.

Hasta aquí los sectores que peor lo han hecho en 2023, que no significa que lo vayan hacer mejor en 2024, un año que creo que se caracterizará por la continuación de la tendencia bajista de tipos y en el que las temáticas defensiva, value y dividendos puede ser que salgan de su ostracismo y sean la forma de batir al mercado en términos relativos.

Alberto Espelosín es gestor de Renta 4 Alpha

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días