Pedro Guinea resucita a Graham y define el concepto ‘crecimiento’

Considera que la inversión en ‘value’ va a ganar adeptos frente a los años de inversión en crecimiento

Pedro Guinea, con dilatada experiencia durante tres décadas en las mejores mesas de contratación de España, y en la actualidad en Intermoney SVB, escribió una nota excepcional de análisis la pasada semana. Y digo esto no por la subjetividad que me impregna dada nuestra larga amistad, sino porque no es nada fácil en el maremágnum de mails de análisis diario de este quilombo mundial de la Bolsa encontrar algo que no lo haya escrito el vecino de enfrente, acabando al final en la carpeta de eliminados, incluso de no leídos.

Guinea, con su esfuerzo diario de escribir algo inteligente que haga llamar la atención al lector, nos resucitó la fórmula de crecimiento de Benjamin Graham, padre del análisis fundamental y autor de dos biblias financieras como son Security Analysis y The Intelligent Investor. Graham definió el valor intrínseco de una compañía de crecimiento como: V=BPA*(8,5+2g); en el que BPA es beneficio por acción último conocido (trailing) y 8,5 sería el PER de una compañía de no crecimiento al que habría que sumarle 2 veces la g de crecimiento esperado en los próximos 7-10 años. En román paladino, la fórmula diría que para una compañía que sus beneficios se espera que crezcan a 7-10 años un 10% anual (recordar que no es fácil ya que BPA debe ser parecido al crecimiento nominal de PIB) habría que pagar un PER de 28,5 veces (8,5+2*10) y 18,5 veces (8,5+2*5) para una que crece al 5%, y para una que no crece habría que pagar 8,5 veces (8,5+2*0).

Esta fórmula Graham la reformuló para introducir la tasa libre de riesgo, pero no es materia de ahora, al igual que las posibles críticas que a la fórmula original se le pueden hacer por no incluir elementos como el endeudamiento o las críticas temporales porque el entorno ha cambiado. La verdad es que me da igual, ya que a veces la simplicidad te hace pensar que es de lo que se trata. En su mail diario, Pedro Guinea, haciendo hipótesis de trabajo muy razonables, lo que hace es tomar las compañías actuales de los principales índices mundiales y, sabiendo el precio actual de mercado, despeja la g de crecimiento para analizar qué crecimiento está descontando el mercado, para luego compararlo con el crecimiento del consenso de analistas.

Para el Stoxx 600 el caso más llamativo se da en Hermès, donde el precio actual de cotización descuenta una g de crecimiento de beneficios a largo plazo del 27,1% anual, cuando el consenso a más corto plazo de dos años espera 14,3%. Para el caso del S&P 500, llama la atención Intuit, donde el mercado descuenta crecimientos del 14,7%, mientras que el precio está descontando un 33,3%.

Las personas brillantes son las que de manera sencilla te hacen pensar y te abren puertas para seguir avanzando en planteamientos que quizás uno se ha hecho, pero no ha visto un ángulo por donde seguir escalando. Desde el pasado sábado he estado enganchado a mi Excel haciendo encajes de esta resurrección de la fórmula de Graham con el modelo que yo utilizo de tomar el consenso a cinco años en adelante del Nasdaq 100 e intentar en el año +5 aplicar el PER que debería tener si hubiera otro ciclo de crecimiento excepcional. Y el disfrute mental que he tenido gracias a que Guinea nos ha propuesto aplicar el modelo de Graham al mundo actual y combinarlo con diatribas personales sobre el precio del growth ha hecho que haya intentado transportarme a 2028 y hacer la siguiente hipótesis.

Hoy, un inversor debería comprar Nvidia solo si espera al menos ganar un 10% anual (media de subida del S&P 500 desde 1990) y sabiendo que el precio actual ha subido de 8 dólares en 2015 a 661 dólares en la actualidad, y eso daría que en 2028 la acción estaría en 967 dólares. Lo que hago es tomar el BPA estimado por consenso para 2028, que está en 26 dólares frente a los 2,4 dólares de 2023 (no escatimo en creer en el crecimiento), y me teletransporto a 2028 y aplico la fórmula de Graham para saber en ese año qué descuenta el mercado sabiendo que cotiza a 967 dólares y sé el BPA, con lo que la g de crecimiento de beneficios que el mercado descontaría a 7-10 años estaría en el 14,3% anual. Y no sé lo que pasará, y el sol saldrá por Antequera, pero por lo menos tendré una idea formada de qué es el precio y cómo se forma, que al final es la madre de esta ciencia inexacta que son los mercados financieros.

Y como es tan divertido, sigo con Apple, cuyo crecimiento cada día es más bajo, y observo que a los precios actuales el mercado descuenta una g de crecimiento del 14% cuando el propio consenso espera crecimientos del 8%, y te planteas si el precio es adecuado o no.

Paro porque me he excedido todos los limites oficiales de esta columna semanal, pero creo que ante la recepción de mails interesantes merece la pena compartir esta experiencia a los lectores para que vean el trabajo que hay detrás cuando decidimos en nuestra profesión comprar o vender una acción, hay muchas variables que analizamos para predecir una cosa que no controlamos, que es el futuro.

El análisis te permite controlar en parte el margen de seguridad. Además, merece la pena poner en valor el trabajo de señores como Guinea que, desde la discreción y elegancia de saber ser un bróker, profesión que algunos han confundido con correveidiles, son capaces de contar todos los días lo que el respetable y trabajado heraldo oficial de analistas dice, pero que a su vez aportan con notas de reflexión como la que hizo Pedro un valor añadido excepcional. Les aseguro que en España existen muchos Pedros que hacen este trabajo y que en mi opinión compiten cara a cara con la sapiencia que nos llega de la City de Londres y de Wall Street, y a veces se llaman Pedro y otras veces Javier, Rodrigo, Carlos, etc.

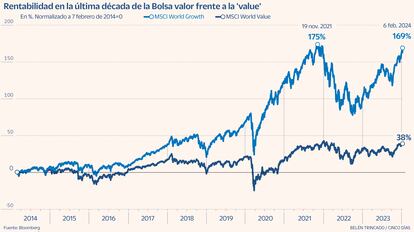

Para los gestores, que es otra profesión colateral del mercado, tener a todos estos profesionales nos ayuda muchísimo al proceso de analizar información, sintetizarla y acabar tomando una decisión de inversión. Gracias a la comunidad de brókeres en general por su trabajo. Perdón, se me olvidaba decirles que el gráfico de la semana pone de manifiesto la diferencia de estar en growth o value, y aunque la fórmula de Graham era para compañías de crecimiento, me permito el lujo de aplicarla al MSCI World Value y sale que a estos precios el mercado descuenta una g para la temática value del 2,4%, y no se lo pierdan, para el MSCI Europe Value, que cotiza a 123,93 y tiene un BPA de 14,48, justo sale que la g es de cero, porque está a PER 8,5x que es justo lo que decía Graham.

La verdad es que qué divertido es esto de los números y qué caprichosos son. O quizás nos hablan y no les hacemos caso. Con todo esto creo que la temática value va a resucitar en relativo frente a la temática growth.

Alberto Espelosín es gestor de Renta 4 Alpha

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días