Suspensión y suspense en EiDF: cuatro meses de congelación en Bolsa con 1.721 millones de euros en vilo en la cotizada que subió un 608%

La empresa sostiene que los trabajos de auditoría a los que esperaba para presentar las cuentas de 2022 finalizaron en los últimos días de julio, pero el bloqueo, aún permanece

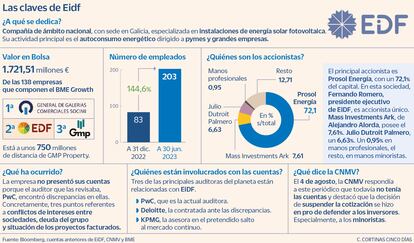

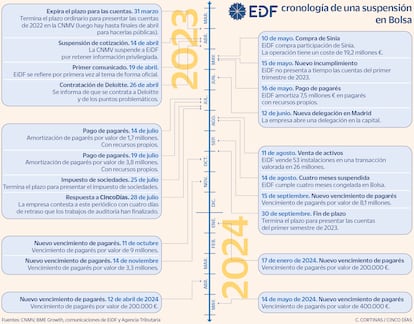

Este lunes 14 de agosto se cumplen cuatro meses desde que las acciones de EiDF dejaron de cotizar por orden del supervisor de los mercados. El fulgurante rally del 608,57% que experimentó esta firma desde su debut en Bolsa en julio de 2021 hasta su congelación convirtió a la compañía gallega focalizada en la instalación de energía fotovoltaica para el autoconsumo de empresas, en la generación de energía y en la comercialización de la misma en la segunda mayor cotizada del BME Growth y en una de las más rentables apuestas del panorama bursátil español en todo este periodo. En el momento en el que la CNMV decidió frenar por completo la cotización de EiDF por “retención de información privilegiada” al no haber presentado ante el supervisor a tiempo las cuentas de 2022, la empresa estaba valorada en 1.721 millones de euros.

En esta historia de suspensión y suspense, tres de los principales nombres de la auditoría a nivel mundial forman parte de ella. De un lado, KPMG, que es la empresa que estaba acompañando a EiDF en su intención de dar el salto al mercado continuo. De otro, PriceWaterhouseCoopers (PwC), que asumió la tarea de auditar las cuentas de 2022 tomando el relevo de Crowe y se negó a firmarlas por el hallazgo de tres incidencias distintas en las mismas. Por último, Deloitte, la firma a la que EiDF acudió para solicitar una investigación de las cuentas que PwC se negó a aprobar.

Desde ese 14 de abril en el que EiDF dejó de cotizar, la información ha ido llegando a cuentagotas y muy pocas personas quieren hablar del tema. Ni los analistas que siguen a EiDF, ni los accionistas principales, ni las auditoras involucradas han accedido a las peticiones que ha hecho este periódico al respecto de más información. Por su parte, la empresa ha trasladado a CincoDías que a finales de julio las tareas de auditoría de Deloitte habían finalizado y que ahora quedaba analizar los resultados. La compañía rechazó profundizar más y señaló que prefiere esperar a que se levante la suspensión para dar más explicaciones sobre todo lo acontecido.

La normativa de los mercados establece que las cotizadas tienen el deber de entregar sus cuentas anuales a la CNMV antes del 31 de marzo. Después, las compañías disponen de un mes extra para hacerlas públicas. El hecho que desencadenó la decisión del supervisor fue la falta de presentación de los resultados de EiDF en el ejercicio 2022. La CNMV aplicó el procedimiento a seguir. Sin cuentas, no hay cotización. Pero aunque la mayor parte de las acciones están en manos del propio presidente de EiDF, Fernando Romero, que ostenta un 72% de los títulos a través de Prosol Energía, los cuatro meses que ya acumula de suspensión provocan una alta incertidumbre entre aquellos pequeños inversores que están posicionados en la compañía, según se desprende de los comentarios que aparecen en Investing.com. El análisis del accionariado disponible en Bloomberg muestra que, en total, un 87,29% está en manos de los principales accionistas o de inversores profesionales. Cruzando ese dato con el valor de la compañía en el momento de la congelación, en manos minoristas habría alrededor de 210 millones de euros repartidos en unos siete millones de acciones.

Las incidencias detrás de la suspensión

Según comunicó la propia EiDF, PwC encontró tres incidencias que evitaron que la auditora aprobara las cuentas de 2022. La primera de las discrepancias hacía referencia a las relaciones de EiDF con sus socios en proyectos en los que participan. En concreto, Deloitte las ha analizado para determinar si pudiesen existir conflictos de interés, la lógica societaria de esos acuerdos y su sustancia económica, así como su reflejo en las cuentas. El segundo punto de conflicto es el vínculo con los clientes. Más concretamente, “la realidad económica y la situación actual” de los proyectos facturados a la firma. El tercer punto en cuestión es la deuda. Deloitte ha buscado la causa de la deuda registrada y su soporte documental.

Aunque la propia EiDF aseguró a CincoDías que las labores de análisis de Deloitte ya habían acabado, las fuentes de la compañía evitaron dar fechas concretas sobre cuándo estimaban que podrían presentarlas ante el supervisor de los mercados.

El pasado 4 de agosto, unos días después de que, según EiDF, Deloitte concluyera su labor, la propia CNMV respondió a varias cuestiones planteadas por este periódico en relación con la firma gallega. “Como sabes, la CNMV suspendió la cotización mientras es difundida por la compañía información relevante respecto al proceso de formulación de cuentas y publicación de información financiera auditada relativa al ejercicio finalizado a 31 de diciembre de 2022. La CNMV no tiene aún toda la información necesaria: no se han publicado las cuentas auditadas de la compañía y falta información, como la propia compañía ha comunicado al mercado. La CNMV valorará toda la información remitida por la compañía y explicaremos las decisiones conforme se sucedan los siguientes pasos del proceso”, escribió el supervisor.

CincoDías también preguntó al supervisor de los mercados por el posible impacto que está teniendo la suspensión sobre los inversores minoristas. “Sobre tu pregunta del impacto en los derechos de los minoristas, la suspensión viene precisamente a proteger a los inversores, incluidos los minoristas. La suspensión no es una medida de sanción a la empresa, sino de protección del inversor, para evitar que los minoristas puedan operar sin conocer toda la información que resulta esencial para formar un precio, como las cuentas anuales”, afirman desde la CNMV.

Más allá del compromiso de EiDF de ofrecer explicaciones una vez se levante la congelación, la última comunicación oficial pública de la compañía al respecto se remonta al pasado 14 de junio. En el comunicado que emitió en BME Growth con motivo del abono de unos pagarés, la empresa expresó que “EiDF Solar continúa trabajando con sus asesores y su auditor y avanza en el proceso de formulación de los resultados del cierre de 2022 con el objetivo de presentar sus cuentas auditadas lo antes posible para el levantamiento de la suspensión de cotización de sus acciones por parte de la CNMV. Entretanto, la Sociedad sigue operando con normalidad, atendiendo sus compromisos tanto financieros como operativos”.

Tal y como señalaba en el anterior comunicado, el grupo ha seguido operando pese a no poder retomar el movimiento bursátil. A nivel financiero, la empresa ha afrontado pagos de pagarés por valor de más de 13 millones de euros desde su congelación. Con el acceso al Mercado Alternativo de Renta Fija (MARF) también cortado por parte de la CNMV hasta la presentación de las cuentas, EiDF pidió un préstamo al socio mayoritario Prosol Energía S.L. por importe de 8 millones de euros para afrontar estos pagos. Este préstamo entre sociedades se realizó pese a que, en las últimas cuentas de EiDF, las del tercer trimestre de 2022, el grupo reportaba tener un ebitda de 46,86 millones de euros y una posición de caja de 24 millones.

Desde el punto de vista operativo, durante estos meses de suspensión el grupo ha abierto una nueva delegación en Madrid y se ha hecho con Sinia Renovables, una promotora de instalaciones renovables. Por la adquisición, EiDF desembolsó un pago de 1,86 millones de euros y, además, se comprometió a asumir la refinanciación de Sinia, es decir, 17,4 millones de euros. El pasado viernes, el grupo comunicó la venta de 53 instalaciones fotovoltaicas a Finlight Corporate, una compañía participada por Brookfield. En total, la operación estuvo valorada en cerca de 26 millones de euros.

¿Qué decían las últimas cuentas de EiDF?

A falta de información concreta por el momento sobre cómo han ido finalmente las pesquisas sobre las cuentas de 2022, cabe mirar lo que ocurrió en las últimas disponibles. En los resultados consolidados de 2021, los últimos auditados completamente, la firma de auditoría Crowe explicó cómo se calculaban entonces los ingresos de EiDF. Al leerlo, se esboza por qué es especialmente crucial conocer el estado actual de los proyectos, una de las prioridades en la investigación de Deloitte. En el apartado “cuestiones clave de la auditoría”, Crowe detallaba lo siguiente: “El reconocimiento de los ingresos y los resultados de los contratos se realiza en función del grado de avance de cada instalación y construcción, medido en función del porcentaje resultante de los costes incurridos sobre los costes totales estimados. (...) Nuestros procedimientos de auditoría han consistido, entre otros, en el entendimiento del proceso establecido por la dirección del Grupo para el reconocimiento de ingresos, la evaluación y los controles relevantes establecidos sobre el proceso de imputación y estimación de costes, la revisión de los contratos más relevantes con el objetivo de obtener un adecuado entendimiento de los términos acordados, así como otra documentación soporte asociada a los mismos”. Si EiDF preserva el mismo sistema de valoración que en aquel entonces, la correcta medición del estado del proyecto y de los costes influye en el reconocimiento de los ingresos de la firma.

Según se desglosa en ese mismo documento de las cuentas auditadas por Crowe en 2021, al igual que ocurre con muchas otras cotizadas, el Grupo EiDF se compone de múltiples empresas. Entonces, la auditora contaba 30 nombres distintos entre sociedades dependientes y multigrupo. En ellas, como mínimo, EiDF ostentaba una participación superior al 75%. Crowe también puso el foco en las relaciones entre estas sociedades. “Durante el ejercicio 2021, el Grupo ha realizado operaciones con partes vinculadas por importe de 23,33 millones de euros, lo que supone aproximadamente un 56% del importe neto de la cifra de negocios. Dada la relevancia de estas operaciones, consideramos que el adecuado registro y valoración de las mismas constituye un riesgo significativo para nuestra auditoría”, plasmaron. Para evitar los riesgos que mencionaba, Crowe vigiló los contratos con el fin de analizar que las condiciones aplicadas a dichas operaciones fueran razonables respecto de las que podrían aplicarse entre partes independientes.

En términos puramente cuantitativos, los números de EiDF destacan cuando se comparan con las otras siete empresas dedicadas a las energías renovables que cotizan en el BME Growth. Sus ingresos solo son superados por los de Holaluz y su ritmo de crecimiento de la cifra del negocio tan solo es rebasado por el de Cox Energy. Así, en el tercer trimestre de 2022, EiDF había obtenido unos ingresos acumulados en lo que iba de año de 315,54 millones de euros según el documento de los resultados, un 635% más que lo que ingresó en todo 2021.

La congelación de EiDF en Bolsa, que no ha pasado factura a un BME Growth que acumula siete salidas al parqué en lo que va de año, sí que ha logrado preocupar a algunos de los integrantes. Tanto es así, que Energy Solar Tech llegó a emitir un comunicado oficial. En el documento, la empresa afirma que había recibido muchas consultas a raíz de la suspensión y hacía especial hincapié en los procedimientos de auditoría a los que está sometida, así como su respeto hacia los criterios y los pareceres de los auditores. “En Energy Solar Tech aun desconociendo los detalles de las circunstancias que hayan motivado a la CNMV tomar la decisión de suspender la cotización de EiDF, podemos afirmar con rotundidad que no hay razones ni situaciones de mercado que puedan ser extrapolables a Energy Solar Tech, ya que sus administradores gestionan ésta en base a sólidos principios de transparencia y cumplimiento normativo”, afirmaban en un punto de su comunicado.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días