La caída de Credit Suisse: ¿el fin de la banca suiza como la conocemos?

El sector bancario ha sido hasta ahora la piedra angular de la economía suiza, aportando el 13% de los ingresos fiscales y generando miles de empleos, pero la fusión entre sus dos entidades más grandes puede concentrar peligros y convertirse en un riesgo sistémico a futuro para el país

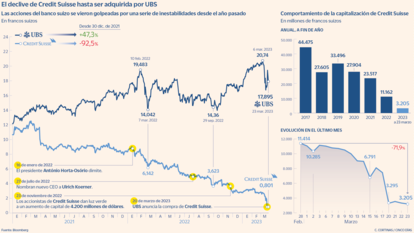

El terremoto ocasionado por la caída de Credit Suisse, y su posterior compra por parte de UBS, sigue despertando incertidumbre sobre el futuro de la banca suiza. La adquisición dará lugar a uno de los 20 mayores bancos del mundo: un titán suizo de unos 1,5 billones de euros, equivalente a más de ocho veces el PIB de la economía helvética (aunque seguirá siendo menos de la mitad de los activos de JP Morgan, que ascienden a 3,7 billones de dólares). En este contexto, el fantasma de la crisis de 2008 siembra entre los ciudadanos y reguladores la siguiente pregunta: ¿Cómo cambiará la creación de este banco “demasiado grande para caer” los paradigmas de la banca suiza?

El sector financiero suizo, compuesto por la banca y los seguros, contribuye significativamente a la prosperidad del país. De hecho, la Asociación Suiza de la Banca (SBA, por sus siglas en inglés), una patronal con 260 miembros a la que pertenecen UBS y Credit Suisse, se enorgullecía hasta hace unos meses de que el sector financiero contribuía de manera “desproporcionada” a los ingresos fiscales en Suiza en comparación con otras industrias.

“En 2021, los impuestos recaudados por la confederación, los cantones y los municipios que estaban directa o indirectamente relacionados con el sector financiero aumentaron un 15 % en comparación con el año anterior, por un total estimado de 19.900 millones de francos (unos 20.048 millones de euros). Esto correspondió a más del 13% de los ingresos fiscales totales del sector público”, afirmaban confiados desde la asociación a finales de 2022.

De hecho (e irónicamente), esta asociación llegó a publicar el 3 de marzo un documento llamado Los bancos no están engañando a los ahorradores. En esta publicación, destacaban una “competencia efectiva” en el mercado bancario suizo y una “mejora en la accesibilidad y transparencia” de la información de productos, además de cargar contra los medios de comunicación.

No obstante, la crisis ha golpeado esta imagen benefactora del sector. Durante la semana pasada, cientos de personas se han concentrado frente a las distintas sedes de Credit Suisse en todo el país para protestar contra el “rescate”. Este implica un desembolso de 100.000 millones que el Banco Nacional Suizo (SNB) ha puesto a disposición de UBS para la operación, junto a otros 9.000 millones en garantías reservados para cubrir potenciales pérdidas de su inversión.

Asimismo, más de una cuarta parte de los miembros de la Cámara de Representantes de Suiza han exigido una sesión extraordinaria para discutir la polémica compra. La discusión tendrá lugar durante la sesión del Parlamento que comienza el 11 de abril, según anunció el pasado martes la oficina de servicios parlamentarios del país.

“Nada ha cambiado desde 2008, nada en absoluto. Todo el sistema financiero está enfermo y funciona de forma absurda”, ha recriminado Cédric Wermuth, copresidente del Partido Socialista, una de las principales fuerzas en el Parlamento. El político expresó en su cuenta de Twitter que “los grandes se van de rositas después de haber abofeteado a los ciudadanos”. En esta línea, el Partido Socialista, el Partido Verde y los liberales exigen que los responsables rindan cuentas ante una comisión parlamentaria, “para determinar quién hizo o dejó de hacer qué en Credit Suisse” para desembocar en esta debacle.

Bomba desactivada

La SBA y las autoridades suizas afirman que no quedaba otra alternativa, y que la fusión del banco en crisis con UBS era la única opción para escapar de la catástrofe. “Creemos que la adquisición, así como las medidas tomadas por el Banco Nacional Suizo y las autoridades, tienen sentido. La adquisición garantiza la estabilidad, da a los responsables tiempo suficiente para organizar la reestructuración necesaria y fortalece la confianza por parte de los clientes”, dijo la patronal en un comunicado la semana pasada.

El banco central suizo argumentó que la opción de una nacionalización de Credit Suisse habría conllevado importantes riesgos para los contribuyentes. En esta línea, una respuesta más moderada tampoco era una opción porque, en el frágil entorno actual, una resolución de Credit Suisse podría haber provocado más incertidumbre y desencadenado una crisis mayor a escala internacional. “No actuar hasta el domingo por la noche habría llevado a Credit Suisse a la insolvencia. Es probable que en los próximos meses se debata intensamente el riesgo que la nueva y aún mayor UBS supone para la estabilidad del sistema financiero suizo y para los contribuyentes”, explica Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM.

¿Cambio de paradigma?

Por su parte, Julian Zimmermann, analista sénior de deuda soberana de Scope Ratings, asegura que la crisis pone de relieve tanto los riesgos del sector financiero suizo como el grado en que la robusta regulación y las finanzas públicas los mitigan: “Los acontecimientos ponen de relieve los riesgos que desde hace tiempo pesan sobre la economía derivados del sistema bancario, dado su gran tamaño en relación con la economía y el presupuesto anual de Suiza”.

Zimmermann resalta que los activos totales del sistema bancario suizo ascendían a 3,5 billones de francos suizos a finales de 2022, es decir, alrededor del 448% del PIB del país. UBS representaba el 132% del PIB a finales de 2022, mientras que el balance de Credit Suisse representaba solo el 69%. “Así pues, la fusión se traduce en una mayor concentración de los riesgos para Suiza”, sentencia. El analista añade que el sistema bancario suizo también contribuye significativamente a la economía nacional a través de su aportación al valor añadido bruto,

En contraste, Ben Laidler, estratega de mercados globales de eToro, opina que estos problemas bancarios siguen siendo individuales y no sistémicos. “Los problemas de Credit Suisse vienen de lejos, ya que el precio de sus acciones ha sido un 68% inferior al índice Euro Stoxx Bank en el último año y un 63% en los últimos cinco años, antes de la operación del domingo”, resalta.

La futura fusión provocará “con toda seguridad” recortes de empleo en Credit Suisse, que albergaba unos 17.000 empleados en Suiza, es decir, alrededor del 11% del empleo total en el sector bancario, según explica Zimmerman. De hecho, se espera que hasta 9.000 empleados puedan ser despedidos, y cabe destacar que algunos ejecutivos de UBS ya han manifestado su preocupación por la cultura empresarial “rancia” que había entre los trabajadores de Credit Suisse.

En esta línea, el presidente del Banco Nacional Suizo, Thomas Jordan, ha descartado la probabilidad de que la banca universal suiza de Credit Suisse Group se separe del resto de la entidad, una medida que fue propuesta por diversos analistas y podría perjudicar duramente a los usuarios y empleados suizos en el corto plazo. “Una escisión no está sobre la mesa en este momento”, aseguró el jefe del banco central a los periodistas en Zúrich el jueves.

Jérémie Boudinet, responsable de crédito con grado de inversión en La Française AM, opina que esta crisis muestra que aún quedan lecciones por aprender. “Los reguladores tienen la capacidad de eludir los textos de resolución si es necesario. Los bancos alemanes han evitado el bail-in en los últimos años para HSH y NordLB, mientras que Monte dei Paschi fue nacionalizado y recapitalizado una vez más. En el caso de Credit Suisse, se vendió con una pequeña recuperación para los accionistas, pero ninguna para los titulares de AT1. Cada resolución bancaria es diferente y, en última instancia, es una decisión política más que financiera”, afirma.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días