Los españoles, a la cola de Europa en tenencia de deuda soberana pese al furor por las letras

Poseen apenas el 0,2% del total, frente al 13% de portugueses, el 8% de italianos o el 1,6% de alemanes

Los pequeños ahorradores españoles se están reencontrando en este inicio de año con la inversión en deuda soberana. Su interés había quedado reducido a la mínima expresión tras largos años de tipos cero que dejaron el interés de la deuda en negativo, incluso bajo cero, pero ha explotado con el alza de tipos. Las peticiones de los particulares se han multiplicado y desbordado los canales de compra del Banco de España y el Tesoro, aunque la tenencia de deuda soberana por parte de los ciudadanos españoles está aún muy lejos del apego de los ciudadanos de otros países de la zona euro por sus bonos patrios.

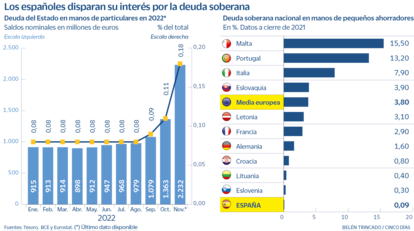

Los pequeños ahorradores españoles poseen solo el 0,18% de la deuda soberana del país. Un volumen de 2.232 millones de euros, máximos desde 2017, según los últimos datos disponibles del Tesoro, del mes de noviembre. La cifra ha crecido significativamente en este inicio de año, en que las subastas de letras han despertado auténtico furor entre los particulares. La celebrada este mes al plazo de 12 meses recibió peticiones de ahorradores por cerca de 1.200 millones de euros.

La tenencia de deuda pública española entre las personas físicas se ha más que duplicado a lo largo de 2022, desde los 915 millones de euros de enero a los 2.232 millones de noviembre. Pero ese repunte queda muy lejos del interés que muestran los ahorradores de otros países europeos por sus bonos. En Italia, los particulares poseen el 7,9% de la deuda soberana; el Portugal, el 13,2%; en Francia, el 2,9% y en Alemania, el 1,6%.

Son los últimos datos publicados por el BCE y EuroStat, correspondientes a 2021, y pese a que las cifras habrán cambiado de forma notable desde entonces con la brusca subida de los tipos de interés, que ha dado más atractivo a la inversión en deuda soberana, España sigue a la cola del club europeo en la tenencia de deuda pública entre sus ciudadanos. Así, equipararse a Alemania, donde los particulares poseen el 1,6%, equivaldría a tener inversiones en deuda soberana española por más de 21.300 millones de euros, considerando los 1,33 billones a los que se eleva la deuda del Estado español, con el último dato de noviembre. A esa fecha, la cartera de deuda de los pequeños ahorradores españoles se situaba en los 2.232 millones de euros.

Los depósitos bancarios acaparan de forma rotunda el ahorro de los españoles y en diciembre superaron por primera vez el billón de euros. Incluso a pesar de que la remuneración de los bancos es mínima. Depósitos y cuentas corrientes suponen el 40,4% de la riqueza financiera de las familias, mientras que los fondos de inversión representan otro 14,4%, según los últimos datos recogidos por Inverco.

El apego de los españoles por los depósitos se produce pese a la paradoja de que la remuneración que ofrece la banca por ese ahorro está a la cola de Europa. De media, la banca paga en Europa por los depósitos el 70% más que en España y la remuneración llega también a ser superior en los países donde la tenencia de deuda soberana entre los ciudadanos es notable.

Es el caso de Italia, donde los bancos remuneran los depósitos a casi el 2% a un plazo inferior a los dos años, el tiempo que los particulares poseen casi el 8% de la deuda soberana. La exposición de los ahorradores italianos a la deuda soberana patria fue de hecho un gran condicionante a la hora de abordar en profundidad el rescate de su sector financiero, por su contagio sobre la deuda pública y el impacto potencial sobre la riqueza de las familias. Portugal ofrece en cambio el caso opuesto al italiano: los ciudadanos se vuelcan en la deuda soberana, de la que poseen más del 13% del total, mientras los bancos del país remuneran por los depósitos un interés incluso inferior al de la banca española.

Según explica Frank Gill, especialista en deuda soberana para la región de EMEA de S&P Global Rating, la mayor tenencia de deuda soberana entre los particulares en Italia y Portugal se explica en la mayor tradición de sus gobiernos en ofrecer deuda de forma específica a los pequeños ahorradores. “Italia tiene tradición en ofrecer productos de ahorro de particulares, muchos de ellos indexados a la inflación. También se ha aprovechado de la fuerte posición del Estado en el control del sistema de ahorro postal para intermediar estos ahorros en deuda pública. Y Portugal también tiene la tradición de emitir valores gubernamentales para inversores particulares, aunque su coste de emisión es más elevado que el coste de hacerlo en el mercado”, explica. Así, el Tesoro portugués ofrece los denominados certificados de ahorro, dirigidos al ahorro familiar desde un importe mínimo de 100 euros.

El creciente interés de los particulares por la deuda soberana española ha vuelto a ponerse de relieve en la subasta de letras de ayer del Tesoro y se va a poner a prueba en los próximos meses, a medida que la financiación del Estado tenga que encontrar compradores alternativos al BCE. El Banco Central Europeo dejará, a partir del próximo mes, de reinvertir la totalidad de la deuda que vence en su balance, de modo que dejará de comprar en principio en torno a unos 1.400 millones de euros en deuda española al mes, según estiman en el Tesoro.

En la agencia de rating Scope calculan que la reducción del balance que emprende en marzo el BCE supondrá la reducción de las tenencias de deuda española por parte de la institución en entre 14.000 y 20.000 millones de euros este año y entre 17.000 y 28.000 millones de euros en 2024 y 2025. “A más largo plazo, esperamos un papel cada vez más relevante del sector no financiero español y de los hogares como proveedores de ahorro a medida que España amplíe su base de suscriptores minoristas de deuda pública. La proporción de deuda española en manos de inversores particulares es muy pequeña en comparación con otros miembros de la UE”, concluye Jakob Suwalski, director de calificaciones soberanas de Scope Ratings.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días