Solo el 20% de los hogares paga más impuestos de lo que recibe en ayudas

El contribuyente medio, con 34.000 euros iniciales, pasa a tener una renta disponible de 36.250 euros al sumar las prestaciones y el abono de impuestos

En las conversaciones o debates sobre impuestos suelen aparecer de forma recurrente conceptos como la presión fiscal, a veces calculada de forma poco ortodoxa, o teorías que pretenden cuantificar el número de días al año que hay que trabajar para cumplir exclusivamente con las obligaciones tributarias. Sin embargo, suelen pasar más desapercibidos los efectos progresivos y redistributivos del sistema fiscal y del Estado del bienestar, un esquema que consigue que solo el 20% de los hogares del país paguen en impuestos más de lo que reciben en ayudas y prestaciones públicas.

Un análisis reciente elaborado por Fedea concluye que el 80% de los hogares residentes con menor renta bruta son beneficiarios netos de la intervención pública. El documento, que firman los académicos e investigadores Julio López Laborda, Carmen Marín y Jorge Onrubia, ordena todos los hogares españoles por quintiles de ingresos. A su vez, el 20% más rico se divide en deciles y se desagrega al 1% con mayor renta para tener una radiografía mucho más precisa de la parte más elevada de la tabla.

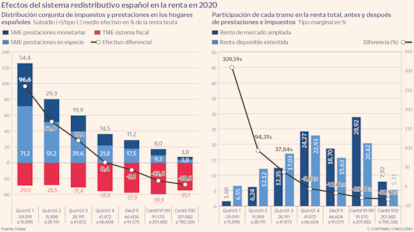

Una vez completados estos ajustes, los datos muestran que 8 de cada 10 hogares perciben una cantidad de subsidios efectivos neta. Es decir, existe una diferencia positiva entre prestaciones e impuestos que es decreciente con los ingresos: de más del 95% de la renta bruta para el 20% más pobre de la población al 0,4% para el cuarto quintil.

En concreto, para el primer grupo de hogares, las prestaciones monetarias y las prestaciones en especie recibidas (pensiones, ayudas por desempleo, invalidez, enfermedad, asistencia social y apoyos a la familia y a la vivienda) suponen un 125,6% de su renta bruta. Si a esta cifra se le resta el 29% que se paga en impuestos, el resultado positivo es del 96,6%.

Por el contrario, el 20% de los hogares más ricos de España son contribuyentes netos, ya que soportan un tipo efectivo siempre creciente. Este oscila entre el 9% del noveno decil y casi el 28% que soportan los hogares pertenecientes al 1% más acaudalado del país.

Este último grupo, por ejemplo, soporta un tipo impositivo del 35,1% sobre sus ingresos. Como en prestaciones recibe solo un 7,6% de su renta, el resultado neto negativo alcanza el 27,6%.

Todos los datos se refieren al año 2020, el último con datos disponibles. No obstante, los autores del documento recalcan que la radiografía coincide con la dibujada en los años previos, que no estaban salpicados por los efectos de la pandemia, por lo que la conclusión es extensible a todos ellos. En cuanto a los impuestos, el análisis incluye entre otros el IRPF, Sociedades, Patrimonio, IVA e ITPAJD, además de las cotizaciones sociales a cargo del trabajador o autónomo y a cargo de la empresa.

A partir de aquí, las cifras permiten conocer cuál es la participación porcentual de cada grupo de hogares en el total de la renta primaria ampliada del país –es decir, en los ingresos en su conjunto– y qué pasa después de que los contribuyentes hayan pagado impuestos y recibido las prestaciones y ayudas correspondientes, lo que se conoce como renta disponible extendida.

Los contribuyentes pertenecientes a los tres primeros quintiles, es decir, el 60% de los hogares con menos ingresos, tienen una participación en la renta disponible extendida superior a su participación en la renta primaria ampliada, lo que significa que salen ganando tras la ecuación de los impuestos y las prestaciones públicas. En concreto, el 20% de los hogares más pobres participan en la renta de mercado ampliada con una cuota de apenas el 1,6%. Sin embargo, una vez que el Estado interviene mediante la fiscalidad y las ayudas la cuota asciende al 6,55%, un aumento del 309,6%.

El segundo quintil, por su parte, tiene una participación inicial del 6,24% que asciende después al 12,12%, una subida del 94,3%. Por último, el tercer quintil pasa del 12,3% al 17%, un aumento del 38%. En el resto de grupos el corrector funciona a la inversa y hace que la cuota en la renta disponible extendida caiga, si bien cabe recordar que tras los efectos redistributivos el 20% más rico mantiene una participación de aproximadamente el 40%.

Hogar medio

En 2020, año de referencia para este ejercicio, el hogar español medio tenía una renta primaria ampliada de 34.087 euros. Esta cifra se elevó en 11.124 euros por las prestaciones públicas de carácter monetario, entre las que se encuentran por ejemplo las pensiones o los subsidios. El resultado es una renta bruta media de 45.211 euros que, tras el pago de 13.202 euros en concepto de impuestos directos y 2.825 euros de indirectos, pasa a 29.183 euros. Para completar la ecuación hay que sumar los 4.544 euros provenientes de la prestación en especie derivada de gasto público en sanidad y los 2.531 euros de la educación. En consecuencia, la renta disponible extendida asciende a los 36.258 euros, un saldo neto positivo de 2.172 euros.

Tan solo las rentas más elevadas pierden poder adquisitivo. Para muestra, el 1% más rico, que pasa de tener una renta inicial de 269.886 euros a una de 192.583, una pérdida de 77.300 euros.

En definitiva, concluyen los expertos, “la intervención pública en forma de impuestos, prestaciones monetarias y en especie” reduce en un 38% la desigualdad en la distribución de la renta. Las prestaciones monetarias son responsables de un 70% de esa reducción, los impuestos, de un 8,5%, y las prestaciones en especie, del 21,5% restante.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días