El pago del IVA iguala la carga fiscal de las rentas bajas a la del 1% más rico

Los ricos cuentan con un tipo del 2,5% y los pobres, con uno del 16,2%

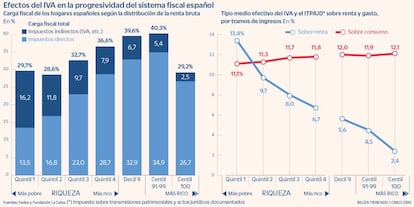

La progresividad del sistema fiscal español pierde eficiencia y operatividad a causa de los conocidos como impuestos indirectos, aquellos tributos asociados principalmente al consumo. Este grupo, conformado en esencia por el impuesto sobre el valor añadido (IVA), dispara la carga fiscal de las rentas más bajas, igualando el tipo impositivo efectivo que soporta el quintil inferior de ingresos al que abona el 1% más rico de la población. Así, mientras que los más pobres cuentan con una carga fiscal total del 29,7% –sumando siempre los impuestos directos e indirectos–, el 1% más acaudalado soporta un tipo impositivo incluso algo menor, de únicamente el 29,2%.

Los datos provienen de un estudio elaborado por los expertos fiscales de Fedea Julio López Laborda, Carmen Marín y Jorge Onrubia, recogido en un reciente informe de la Fundación La Caixa. Al desgranar las cifras, se observa que “el sistema fiscal español es globalmente progresivo, salvo para los hogares situados en la parte más baja y la más alta de la distribución de la renta bruta”.

Esto sucede, explica López Laborda, porque “los impuestos indirectos elevan el tipo efectivo para las familias con menos recursos, ya que tienen que destinar casi toda su renta o una parte muy importante de esta al consumo”. En las rentas altas, prosigue, “aunque se consume más en términos absolutos, el peso del consumo relativo sobre los ingresos es mucho menor, por lo que el tipo efectivo cae”.

El tipo impositivo de los tributos directos, entre los que se encuentra principalmente el impuesto sobre la renta de las personas físicas (IRPF), sí escala de forma gradual a medida que avanzan los tramos de renta. El quintil inferior soporta uno del 13,5%, que aumenta de manera progresiva hasta un máximo del 34,9% que afecta al centil 91-99. El 1% más rico, por su parte, cuenta con uno del 26,7%, también notablemente superior al de los grupos de menos renta.

Es al llegar a los impuestos indirectos cuando toda la progresividad del sistema cae en picado, invirtiéndose al completo las tornas. El tributo por excelencia de este grupo es el IVA, al que se le suman el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITPAJD), los impuestos especiales y el impuesto sobre vehículos de tracción mecánica (IVTM).

Según los datos de los expertos, la carga fiscal en estos tributos pasa del 2,5% en las rentas más altas (un 2,4% asociado directamente al IVA y al ITPAJD) al 16,2% (13,4% del IVA y el ITPAJD) en el grupo de menores ingresos. En definitiva, son estas figuras tributarias, especialmente el IVA, “las que distorsionan la naturaleza del sistema, haciéndolo completamente regresivo”, señala López Laborda.

Para corregir este efecto recesivo, prosigue el experto, están los tipos reducidos en el IVA, “porque se entiende que los productos y artículos que tienen estos gravámenes van a consumirse más por los hogares más pobres”. Sin embargo, matiza, el tipo reducido (fijado en el 10%) y el superreducido (4%) rebajan esa regresividad algo, “pero no completamente, porque también se benefician de ellos los más ricos”. Los tipos reducidos, resume, “acaban beneficiando más a las rentas altas”.

Para intentar atajar este problema, el grupo de expertos para la reforma fiscal, entre los que se encontraba el propio López Laborda, sugirió una serie de cambios en torno al IVA que recopilaron en el libro blanco presentado al Ministerio de Hacienda a principios de marzo.

Tipo único

Uno de los cambios principales pasaba por la posibilidad de establecer un tipo único general en el impuesto que oscilase entre el 15% y el 21% actual. “Con uno del 15% se conseguiría la misma recaudación que ahora, y con uno general del 21% se podrían ganar hasta 30.000 millones más al año”, apunta el experto. Este rediseño, no obstante, debería fusionarse necesariamente con un sistema de contraprestaciones que compensase a las rentas bajas por la subida indirecta y que podría articularse mediante el impuesto sobre la renta o mediante mecanismos similares al ingreso mínimo vital.

Por eso, recuerda, un tipo único del 15% quizá sería demasiado bajo, “ya que necesitas recursos adicionales para poder establecer estas compensaciones”. Uno de en torno al 17%, 18% o 19% sería “una solución muy razonable”.

Según el estudio de Fedea, se pueden discutir las implicaciones de una reforma dirigida a incrementar los impuestos. Sin embargo, a la luz de las cifras, “los aumentos de la capacidad recaudatoria del IVA y de los impuestos especiales reducirán la progresividad y el efecto redistributivo del sistema fiscal. Por lo tanto, si la sociedad quiere mantener, al menos, la limitada capacidad redistributiva de nuestro sistema fiscal, no parece que deba confiarse exclusivamente a la imposición indirecta el incremento de la presión fiscal”.