Tecnología y pobreza, los factores que duplicaron las remesas globales en 15 años

El G20 se ha comprometido a reducir los costes de envíos para las remesas, que en algunos países ya suponen una parte importante del PIB. No obstante, las altas comisiones de los bancos y otros servicios permanecen como obstáculo

La pobreza y la desigualdad que azotan a los países en vías de desarrollo han movilizado a cientos de millones de personas hacia las economías más desarrolladas en las últimas décadas. En el caso de la Unión Europea, en torno al 8,5% de su población para enero de 2022 había nacido fuera de las fronteras de los Veintisiete (unos 38 millones de personas). Por otra parte, en Estados Unidos esta población ya representa alrededor del 14,4% (unos 48 millones en 2022), según el Centro para Estudios de la Inmigración. En este contexto, el aumento del volumen de remesas en las últimas décadas ha sido vertiginoso y su crecimiento se ha visto impulsado por los canales digitales tras la pandemia del coronavirus.

“Se estima que los flujos de remesas registrados oficialmente hacia países de ingresos bajos y medianos crecerán un 1,4% hasta alcanzar los 656.000 millones de dólares en 2023, mientras que se prevé una reducción de la actividad económica en los países de origen de las remesas, lo que limitará el empleo y los aumentos en los salarios de los inmigrantes”, informaron los investigadores del Banco Mundial en junio de este año. Así, cabe destacar que en 2008 el total de las remesas enviadas a países en vías de desarrollo era tan solo 319.000 millones de dólares.

Los países de Asia lideran los envíos a nivel global, aunque Iberoamérica y África también son importantes receptores de remesas. A la cabeza de la lista se ubica India, que recibe alrededor de 111.200 millones de dólares (unos 101.000 millones de euros) en remesas, principalmente provenientes de Estados Unidos (23,4%), Emiratos Árabes Unidos (18%), Reino Unido (6,8%), Singapur (5,7%) y Arabia Saudí (5,1%), según cifras oficiales del Gobierno indio. El papel de los países árabes, no obstante, podría potenciarse aún más en los próximos años, ya que el 15 de julio el Gobierno del Nueva Delhi acordó con los Emiratos Árabes Unidos usar sus respectivas monedas locales para transacciones transfronterizas y fomentar “mayor cooperación económica entre los dos países”.

Al gigante sudasiático le sigue México, que recibe alrededor de 61.100 millones de dólares. Estados Unidos es el origen del 94% de estas remesas, seguido de Canadá, que solo provee el 1,45%. En tercer puesto se ubica China, con 51.000 millones, y en el cuarto Filipinas, que recibe 38.800 millones. A esos países les siguen Pakistán (29.900 millones), Egipto (28.300), Bangladesh (21.500), Nigeria (20.100), Guatemala (18.200) y Ucrania (17.100 millones), en ese orden. Se estima que el 75% de los montos enviados se utiliza para cubrir necesidades básicas.

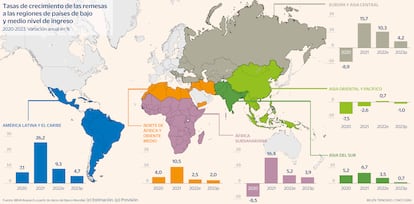

Ahora bien, la importancia de las remesas para cada país puede variar, sin importar su volumen. Por ejemplo, en Ucrania los envíos ya se sitúan en torno al 10,6% del PIB según el Banco Mundial, y en Guatemala llega a representar el 19,1%. Mientras tanto, en economías más grandes como India suponen el 4,3% del PIB; en México, el 3,3%, y en China, tan solo el 0,1%. Los países más dependientes de estos envíos son Tayikistán (51% del PIB), Tonga (44%), Líbano (36%), Samoa (34%) y Kirguistán (31%).

“Aprovechar al máximo las remesas y las inversiones de la diáspora puede, paradójicamente, frenar la necesidad de que migren más personas. Estos flujos son grandes contribuyentes al bienestar de millones. Casi 1.800 millones de dólares en remesas fluyen diariamente a países de ingresos bajos y medianos, aprovechando las oportunidades de desarrollo”, indicó a finales de junio Álvaro Lario, presidente del Fondo Internacional de Desarrollo Agrícola (FIDA) de la ONU.

Covid y tecnología

El Fondo Monetario Internacional afirma que la pandemia del coronavirus ayudó a revolucionar y potenciar aún más el envío de remesas a nivel global, que ya venía creciendo de forma sostenida desde el año 2000 (salvo las excepciones de la crisis de 2008 y entre 2014 y 2016). En base a una investigación de los economistas Diana Herrera y Razvan Vlaicu, publicada por el FMI a inicios de julio, este fenómeno fue inesperado, ya que las remesas suelen disminuir en las recesiones económicas. Así, los investigadores afirman que los canales de pago digitales, como el dinero móvil y las transferencias en línea, adquirieron mayor importancia durante la interrupción de los canales tradicionales en la pandemia.

“Fue especialmente sorprendente si se tiene en cuenta que los canales habituales de envío de remesas estaban obstruidos debido a la suspensión de viajes transfronterizos y al cierre de las agencias de servicio de transferencias de efectivo como MoneyGram y Western Union. Lo que parece haber marcado la diferencia fue el papel preponderante de la tecnología, y en concreto el de las transferencias digitales, a la hora de mitigar el impacto de la pandemia sobre el flujo de dinero de los inmigrantes residentes en el extranjero”, expresan los investigadores en un informe.

Rebajar los costes

Una de las principales barreras para las remesas son los elevados costes, tanto de envío como de recepción. Por este motivo, los miembros del G20 se han comprometido a reducir los costos de envío a una media del 3% a nivel global. Sin embargo, los últimos informes del Banco Mundial indican que el coste permanece por encima del 6,25% a nivel global (para un envío de 200 dólares, aunque según el monto podría variar).

De hecho, cabe destacar que el coste de enviar dinero desde las principales potencias a los países en desarrollo en realidad se incrementó en 2023. Según un informe publicado en marzo por el Banco Mundial, el costo promedio para enviar remesas desde los países del G8 aumentó del 5,8% en 2022 al 5,97% en el primer trimestre de 2023.

La institución señala que el mayor incremento en el coste promedio total para enviar remesas se observó en Francia (desde el 5,75% al 6,29%), seguido de Canadá (del 6,29% al 6,51%), Alemania (5,98% a 6,13%), Estados Unidos (5,58% a 5,69%) e Italia (4,97% a 5,01%). Asimismo, Sudáfrica es el país más costoso para enviar dinero del G20, con un coste promedio del 13,4%. En contraste, Corea del sur es el país del G20 más barato para expedir remesas, con tan solo un 3,3% de comisión, seguido por Arabia Saudí (4,54%).

El principal obstáculo parecen ser las instituciones bancarias, que continúan canalizando la mayoría de las transacciones. Un reporte publicado en marzo por el Banco Mundial confirma que los bancos siguen siendo el tipo de proveedor de servicios de envío de remesas más caro, con un coste medio del 12,1%, mientras las aplicaciones móviles serían el instrumento de menor costo tanto para enviarlas como para recibirlas. La variación también puede cambiar de forma dramática entre la vía digital o los servicios que toman efectivo. En el África subsahariana el importe puede descender de un 9,63% a un 5,53% si se hace de forma digital.

“Los inmigrantes en España están enviando a toda Latinoamérica aproximadamente unos 4.000 millones de euros anuales, pero el coste para enviar ese dinero es muy alto. El porcentaje que se cobra está alrededor de un 6,9% del total, aunque puede variar en función del país. Las plataforma tecnológicas lo que han permitido es reducir estos costes y que los familiares puedan recibir una mayor parte de estos ingresos”, explica a CincoDías Jesús Guevara Monjes, CEO y cofundador de la plataforma de pagos Aura Pay.

En esta línea, Guevara asegura que muchas veces los receptores tienen que pagar comisiones para retirar el dinero, incluso tras haber pagado ya por la transferencia. Por esta razón, las soluciones digitales también suponen un ahorro, en tanto pueden estar asociadas con otros servicios financieros que permiten reducir los intermediarios bancarios. Dicho esto, un reporte reciente del Banco Interamericano de Desarrollo (BID) señala que el segmento con el mayor número de emprendimientos entre las fintech es justamente el de pagos y remesas, con un 25% del total.

Una investigación realizada en 71 países por los economistas Kangni Kpodar y Patrick Imam, publicada por el FMI, apunta que reducir los costes de transacción al 3% a nivel global podría generar 32.000 millones de dólares adicionales en remesas. Entre los factores que pueden mitigar este costo que citan se encuentran “una mayor competencia en el mercado de remesas, un sector financiero más profundo y relaciones bancarias corresponsales adecuadas” para reducir los costes de las transacciones. De manera similar, dicen que una mayor transparencia y una mejor literatura financiera son otros factores que podrían beneficiar a los destinatarios.

La condición política de los países también afecta a los receptores. Por ejemplo, el Banco Mundial no cuenta con información oficial de remesas hacia Venezuela desde 2014. En este contexto, los investigadores trabajan con “microdatos”. Un estudio del BID revela que los 18% de los hogares venezolanos son receptores de remesas y las estimaciones de Cepal indican que estas supondrían en torno al 8% del PIB del país.

“Los sectores políticos influyen en los flujos de personas. En la medida que hay una percepción de autoritarismo o reducción de beneficios sociales, las persona se mueven y también aumenta la obligación de enviar dinero. La tecnología, para nosotros, es una herramienta que elimina la brecha de acceso a productos financieros. En el caso de países como Venezuela, esta brinda acceso a fondos que de otra manera se verían bloqueados o afectados”, sentencia Guevara.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días