El purgatorio que recorremos para recuperar el PIB precovid

Los países con mayor peso del turismo han sufrido una caída de mayor magnitud, España el que más se vio afectado

En las últimas semanas, he dedicado dos de ellas a escribir sobre las razones por las que el PIB español aún no habría recuperado, en cifras oficiales, el nivel alcanzado en el último trimestre de 2019. En el primero de ellos explicaba que, quizás, el problema no era tanto un mal desempeño desde entonces, sino una mayor caída durante el confinamiento. En el segundo trataba de comprender cómo sectores relevantes de nuestra economía no habían logrado aún alcanzar la actividad previa a la pandemia, lo que afectaría, sin lugar a duda, al mismo PIB por su relevancia para la actividad económica española. En esta última entrega busco reforzar ambas explicaciones, así como delimitar qué margen existe para otras, igualmente factibles, que expliquen la existencia de esa brecha y el peor comportamiento relativo de nuestra economía.

Para ello, nada mejor que volver a comparar cifras a nivel internacional. Si en la primera entrega comparaba los datos sectoriales y de crecimiento a nivel nacional e internacional, y en la segunda datos regionales y sectoriales, en esta tercera trato de usar una nueva perspectiva internacional para reforzar lo anteriormente dicho.

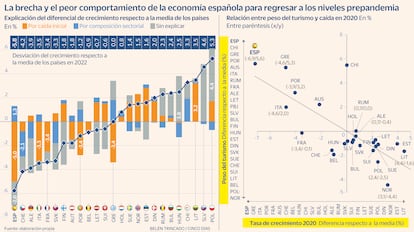

Para ello, en primer lugar, debemos comparar la brecha de los distintos países con datos en Eurostat. Dicha brecha la mido como el nivel del PIB en el último trimestre de 2022 comparado con el del equivalente de 2019. Por ejemplo, según estos datos, para España aún restaba un 1,3% para alcanzar el nivel previo a la pandemia, mientras que, por ejemplo, Francia lo superaba en un 1% o Portugal en un 3,3%.

Para un mejor análisis (no entro en ello por ser una cuestión técnica) he calculado la distancia de las brechas de cada país con la media de todos ellos. Así, como la media de los países fue del 4,5%, España estaba a una distancia de 5,8% en negativo, Francia de 3,4% y Portugal de 1,2%. A partir de aquí trato de evaluar si la variabilidad observada entre estos países se puede explicar con dos características que puedo medir, la magnitud de la caída en el segundo trimestre de 2020 y la composición sectorial. Los resultados son interesantes y se muestran en la figura de la izquierda. Antes de analizarlo es importante comentar que con estas pocas variables se explica algo más de un 50% de la variabilidad observada.

Así, para la caída del 5,8% respecto a la media europea, en España la principal explicación, y con mucha diferencia, es la magnitud de la contracción durante los peores trimestres de la pandemia, con 5 puntos. La composición sectorial, sin embargo, recorta esta distancia en, al menos, 1,3 puntos. Así, el resto, permanece sin explicar y sumaría para España unos dos puntos porcentuales de diferencia respecto a la media.

Con estos cálculos es posible argumentar de forma razonable qué explica esta mayor caída española y muy posiblemente la brecha aún existente. Para reforzar dicha explicación, la figura de la derecha muestra, una vez más, una relación muy interesante que es necesario explorar para poder construir un argumento convincente. En dicha relación se observa que los países con un mayor peso del sector turístico, según datos de Eurostat, tuvieron una caída de mucha mayor magnitud. Esto puede parecer lógico, pero estos resultados, añadidos a los anteriores, son muy relevantes para cerrar en cierto modo la historia que tantos titulares y debates ha supuesto.

Así, a modo de relato, lo que pudo pasar fue lo siguiente. Una vez se decreta el confinamiento, no solo en nuestro país sino en el conjunto de ellos, ciertos sectores, en particular los que se basan en el contacto social, son los que más sufren. Lo hacen porque la movilidad se reduce, pero también porque aplicamos medidas que las impiden. Es obvio que sectores como la hostelería, la restauración u otros vinculados a los anteriores, como lo son las actividades artísticas, de ocio o recreativas, son las más afectadas.

Esto supone que la magnitud de la caída es proporcional al peso de estas actividades en cada economía, así como de la dureza de las restricciones. Que no vinieran turistas extranjeros no impide que también se limitara la movilidad del turismo de interior, y que como recordemos, tuvo serias dificultades para ello durante mucho tiempo.

Dicha caída no puede resolverse rápidamente. A pesar de que los que más cayeron crecieron más desde entonces, no ha sido posible recorrer parte del batacazo sufrido. A mayor caída, más largo es el purgatorio. Como comentaba en el primero de los artículos, las economías no son gomas que vuelven a su situación inicial rápidamente, lo que posterga la recuperación total de lo perdido.

A partir de aquí podemos acudir a otras razones. Por este simple modelo quedarían unos dos puntos porcentuales que explicar. Una mayor caída que, de no existir, nos dejaría por encima del 100%. Podemos elegir entre muchas opciones, como errores de política económica, mantenimiento de las restricciones por mayor tiempo o, como se ha comentado y señalado con posible evidencia, problemas en la medición del PIB.

Todo ello podría explicar una parte del diferencial respecto al 100% o respecto a la media del resto de países. Pero lo que no cabe duda alguna es que, en muy buena parte, casi todo se explica por una mayor caída inicial y un mayor peso de sectores fuertemente expuestos a la restricción de la movilidad.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días