Marzo será decisivo para determinar la tendencia de la inflación

En marzo tendremos un ajuste de la tasa interanual debido a que en 2022 fue un mes negro por la subida de precios en el gas y los combustibles

Empezamos el mes de marzo abriendo una nueva etapa en este episodio de inflación que dura ya algo más de año y medio. La tasa de crecimiento interanual de los precios (inflación interanual) va a experimentar importantes movimientos a partir de este mismo mes. El efecto base va a dominar sus cambios en términos anuales y, por ello, necesitaremos una buena dosis de materia gris para continuar informando sobre esta sin caer en errores o contradicciones. Hoy quiero dar algunas pistas que ayudarán a entender lo que sucederá, muy probablemente, de aquí a finales de este año con este indicador.

Marzo será la primera meta volante en nuestra carrera para conocer dónde estamos con la inflación. Y es que hasta febrero se han mezclado numerosos factores que no nos permiten realizar un análisis limpio de esta.

Así, la caída de precios energéticos desde el verano, el de los alimentos desde diciembre unido a la subida de otros precios como son no pocos servicios cuyas tarifas se actualizan anualmente y a lo que añadimos los cambios metodológicos introducidos el uno de enero nos han regalado cifras de inflación para los dos primeros meses de 2023 muy “contaminadas”. A todo ello, sumemos que en la tasa interanual, como bien sabemos, influye el pasado de forma poderosa. Por todas estas razones, las pequeñas subidas de estos dos últimos meses en tasas interanuales deben verse con perspectiva a la espera que dichos factores vayan desapareciendo poco a poco.

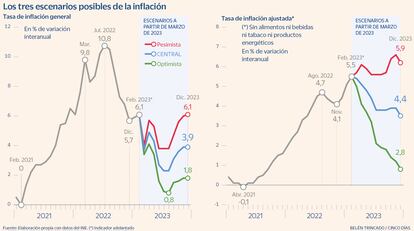

Iniciamos así en marzo un periodo en el que el efecto base irá desapareciendo por lo que, con una cierta probabilidad, asistiremos a un importante ajuste a la baja en la tasa interanual. Para adelantar la figura que observaremos en el escenario de la inflación, he desarrollado tres ejercicios muy simples, diría que ingenuos, pero que aun así nos ayudarán a esclarecer con antelación la imagen que contemplaremos de la inflación en lo que resta de año.

Estos tres ejercicios se corresponden con tres posibles escenarios. Estos escenarios no han sido desarrollados mediante el uso de modelos de predicción. Para esta ocasión he preferido tres supuestos básicos que me permiten, sin embargo, marcar el perfil posible sobre el que se desarrollará la inflación entre marzo y diciembre de 2023.

Para lo que denomino el escenario central he aplicado, simplemente, a cada mes a partir de marzo la tasa de crecimiento intermensual media de los precios desde 2001 hasta 2019 para cada uno de los meses. En el que denomino escenario pesimista he supuesto que para cada mes la inflación intermensual sería un 50% superior a la media del escenario central. Hay que tener en cuenta que este escenario implica una acumulación de varias décimas cada mes sobre el escenario central, lo que no es poca cosa. En el escenario optimista supongo que cada tasa intermensual es un 50% inferior a la del escenario central. Obviamente esto no implica que la inflación se desarrolle necesariamente entre esas bandas y cercano al central, solo que el perfil que tendrá la inflación se parecerá al dibujado y que el final, su posición sobre esta banda dependerá de cómo de positiva o negativa sea la evolución de los precios hasta final de año.

Lo primero que resulta relevante comentar es que en marzo tendremos un ajuste importante de la tasa interanual. La razón es que marzo de 2022 fue un mes negro en cuanto a la subida de precios, con la combinación de aumentos en los precios del gas y de los combustibles. Fue el golpe más duro coincidiendo con el inicio de la guerra. Independientemente del escenario, dentro de lo probable y factible, cualquiera de los tres escenarios augura esta caída. Del mismo modo pasará con los meses de mayo y junio, meses en los que la inflación entraría en niveles mínimos de 2023.

Si la inflación fuera “normal” hasta entonces, esta caería al entorno del 2% interanual. Si, sin embargo, esta fuera superior – algo de esto se espera - durante todos los meses en un orden de un 50% más llegaríamos al 3,9%. Finalmente, una inflación muy baja - poco probable- de aquí al verano, nos llevaría a niveles inferiores al 1%.

La vuelta del verano vendría con un ligero repunte de la tasa interanual, precisamente debido al mismo efecto base, que jugaría el efecto contrario. Este repunte nos llevaría a niveles del 4% en el escenario medio, pero que podría rondar el 6% en un escenario pesimista. Solo en el caso de una continua moderación de precios nos dejaría en el entorno del 2% al acabar el año. Este repunte, no obstante, tendría por las mismas razones caídas a principios de 2024. La subyacente tendría igualmente un comportamiento muy diferente en función de dichos escenarios, aunque en este caso sometida a sus propias dinámicas.

En conclusión, el nivel de inflación convergerá a un valor que nos dejará claro en qué situación nos encontramos una vez pasen los meses que corresponden en este año a aquellos que en 2022 tuvieron mayores alzas. A partir de ahí tendremos claro si, finalmente, la inflación ha pasado a ser un problema de otra índole. Esperamos que, de entre los tres escenarios estemos más cerca del optimismo que del pesimismo.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días