La liberalización sube al tren 4,8 millones de viajeros del avión y la carretera, pero las operadoras pierden 1.200 millones

Renfe, Iryo y Ouigo sumaron números rojos el año pasado por 99,5 millones mientras los billetes se han abaratado un 33%, según la CNMC

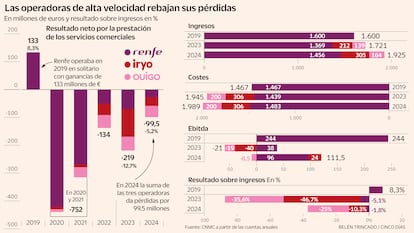

La entrada de competencia en la alta velocidad ferroviaria, de la mano de la liberalización lanzada en 2020, está trasladando usuarios de la carretera y del avión a los servicios de tren, pero la sostenibilidad económica de las operadoras, Renfe, Iryo y Ouigo, sigue en tela de juicio. Entre las tres acumularon pérdidas el año pasado por 99,5 millones (-219 millones en 2023). El balance para estas compañías desde que se abrió el mercado es de 1.200 millones en rojo (700 millones desde la entrada en operación del primer competidor, Ouigo, en 2021)

“Desde 2020, Renfe, Iryo y Ouigo han perdido, en conjunto, 1.203,5 millones. En 2020-2021, en plena pandemia de Covid-19, las pérdidas fueron de 751,5 millones, y entre 2022 y 2024, de 452 millones”, apunta la Comisión Nacional de los Mercados y la Competencia (CNMC) en un informe sobre la liberalización. La pública Renfe acumula 842 millones en el periodo, 170 millones corresponden a Iryo y 191 millones, a Ouigo.

Pese al mejor desempeño en 2024, Renfe se dejó 27 millones (-70,12 millones en 2023); las pérdidas de Iryo fueron aún de 31,5 millones (-99,2 millones en 2023) y Ouigo declaró 40,5 millones en rojo (-49,5 millones en 2023), según los datos servidos por la CNMC. La mejora de los ingresos, de la mano de una mayor demanda, se dio en las tres casas, donde también creció el resultado bruto de explotación (ebitda). Pero Renfe en solitario ganaba 133 millones por sus servicios comerciales en 2019.

El modo ferroviario registró 49 millones de viajeros en 2024 en servicios comerciales (39 millones en la alta velocidad), un 42% por encima de la cifra de 2019, y un 16,5% más que en 2023. El regulador afirma que el proceso ha sido positivo y cuantifica el beneficio para la sociedad en 503,9 millones de euros.

La cifra de nuevos pasajeros que ahora optan por el tren es de 4,8 millones. El trasvase de conductores al tren se ha cifrado en 3,7 millones, mientras que el avión cede 900.000 clientes.

En un contexto de rivalidad en servicios y precios, Renfe, Iryo e Ouigo facturaron un total de 1.925 millones en 2024 por sus servicios comerciales, un 11,9% más que en 2023, y un 20,3% por encima de la cifra de 2019, cuando Renfe rodaba sola. Los costes, por su parte, han aumentado un 35,6% entre 2019 y 2024 debido a la mayor actividad. Los cánones pagados a Adif constituyen aproximadamente el 50% de los costes de Iryo y Ouigo, y tienen un peso del 34% en el caso de Renfe. “En la medida en que las empresas ganan escala y completan sus planes de transporte de los acuerdos marco [con Adif], mejoran su resultado operativo, que en 2024 ha sido positivo”, argumenta la CNMC. El ebitda conjunto fue de 111,5 millones.

Renfe consiguió en 2024 unos ingresos de 1.456 millones (+6,3% respecto a 2023) y disparó su ebitda hasta los 96 millones (+151%) tras poner en marcha un plan de eficiencia. Iryo facturó 305 millones de euros (+43,8%) y sitúa su ebitda en positivo, con 24 millones (-39,8 millones en 2023). Y Ouigo, que es la que más pierde, elevó sus ventas a 164 millones (+17,9%), pero mantiene un ebitda negativo de 8,5 millones (-18,9 millones en 2023). La low cost, filial de SNCF, explica que su cuenta de resultados se vio afectada por el retraso hasta 2025 en su entrada en la línea Sur (Sevilla, Málaga y Córdoba) y por la no adaptación de los cánones ferroviarios a la normativa europea. Con todo, Ouigo dice avanzar según lo que marca su plan de negocio, a la espera de obtener este año un ebitda positivo.

La CNMC remarca que hay margen para aumentar el uso de la red y advierte de la necesidad de solventar los puntos críticos en la infraestructura: “Aunque el tráfico ferroviario ha crecido tras la liberalización, el uso de red de alta velocidad en España, con 58 circulaciones diarias por kilometro de red, es menos intenso que en Francia (96 circulaciones) o Italia (248 circulaciones). Las empresas ferroviarias pondrán en servicio nuevos trenes en el corto plazo, que deberían acomodarse en la infraestructura y en las estaciones. Por ello es necesario identificar los cuellos de botella en la infraestructura y en las estaciones, y aplicar las medidas necesarias”.

Respecto a los niveles de puntualidad, el 94% de los trenes llegó el año pasado a su destino con menos de 15 minutos de retraso en los ejes con competencia. Para que la entrada en hora en las estaciones se mantenga como una ventaja competitiva del ferrocarril, la CNMC recomienda “revisar el sistema de incentivos y definir indicadores y objetivos de puntualidad para las actividades conexas, como el mantenimiento”.

Precios a la baja

Tres empresas y cuatro marcas comerciales (AVE y AVLO de Renfe, además de Ouigo e Iryo) conviven en la alta velocidad Madrid-Barcelona, Madrid-Levante y Madrid-Sur. Uno de los efectos de su rivalidad, destaca la CNMC, es el del referido descenso medio en los precios de los billetes de la alta velocidad, que el regulador cuantifica en el 33% (44% contando la inflación) en las principales rutas con competencia (Madrid-Barcelona, Madrid-Valencia, Madrid-Sevilla, Madrid-Málaga y Madrid-Alicante).

La cuota de mercado de Renfe en la alta velocidad ha descendido 34 puntos porcentuales tras la liberalización (hasta el 66%), mientras que en Francia, SNCF Voyageurs preserva un peso superior al 99%, remarca la CNMC. En España está pendiente la liberalización de los servicios sujetos a obligaciones de servicio público, que Renfe presta en exclusiva (Cercanías, Media Distancia convencional, Media Distancia de alta velocidad, entre otros).

En los servicios internacionales entre España y Francia, la cuota modal del ferrocarril frente al avión ha sido solo del 12% de los viajeros, “por las escasas frecuencias y los elevados precios”, sostiene la CNMC. Su informe también subraya que entre España y Portugal solo hay un enlace directo entre Vigo y Oporto, “a pesar de la elevada demanda”.

La Directiva 2012/34/UE y el Reglamento 1370/2007 liberalizaron los servicios comerciales de viajeros por ferrocarril y los servicios sujetos a OSP. Sin embargo, “los operadores históricos aún concentran el 87% del mercado en servicios comerciales y el 68% del mercado de servicios sujetos a OSP [en viajeros por kolómetro] en la UE”, concluye la CNMC.