Cómo pagar menos a la hora de declarar las inversiones financieras en la Renta

La compensación de las pérdidas y ganancias es la clave para abaratar la factura fiscal del ahorro

La inversión, ya sea en mayor o menor medida al haber productos que ofrecen una rentabilidad fija en un plazo determinado, suele tener un cierto componente de incertidumbre. No sucede así con la obligación de rendir cuentas con Hacienda. Como todos los años, puntual a su cita, la campaña de Renta viene a fijar el desembolso fiscal que hay que hacer fruto de los rendimientos y ganancias del anterior ejercicio. En lo referente a lo que hay que pagar por los beneficios de la actividad inversora, lo que en la jerga de Hacienda se conoce como fiscalidad del ahorro, la Renta de 2023 introduce novedades. Los inversores que mejor desempeño hayan tenido tendrán que pagar más que en la anterior campaña de la Renta. No obstante, sigue siendo posible reducir la factura final gracias a la compensación de las pérdidas, ya sean de 2023, o de otros años. Estas son algunas de las claves a tener en cuenta al hacer la declaración siendo inversor.

Novedades de la Renta 2023 en los impuestos al ahorro

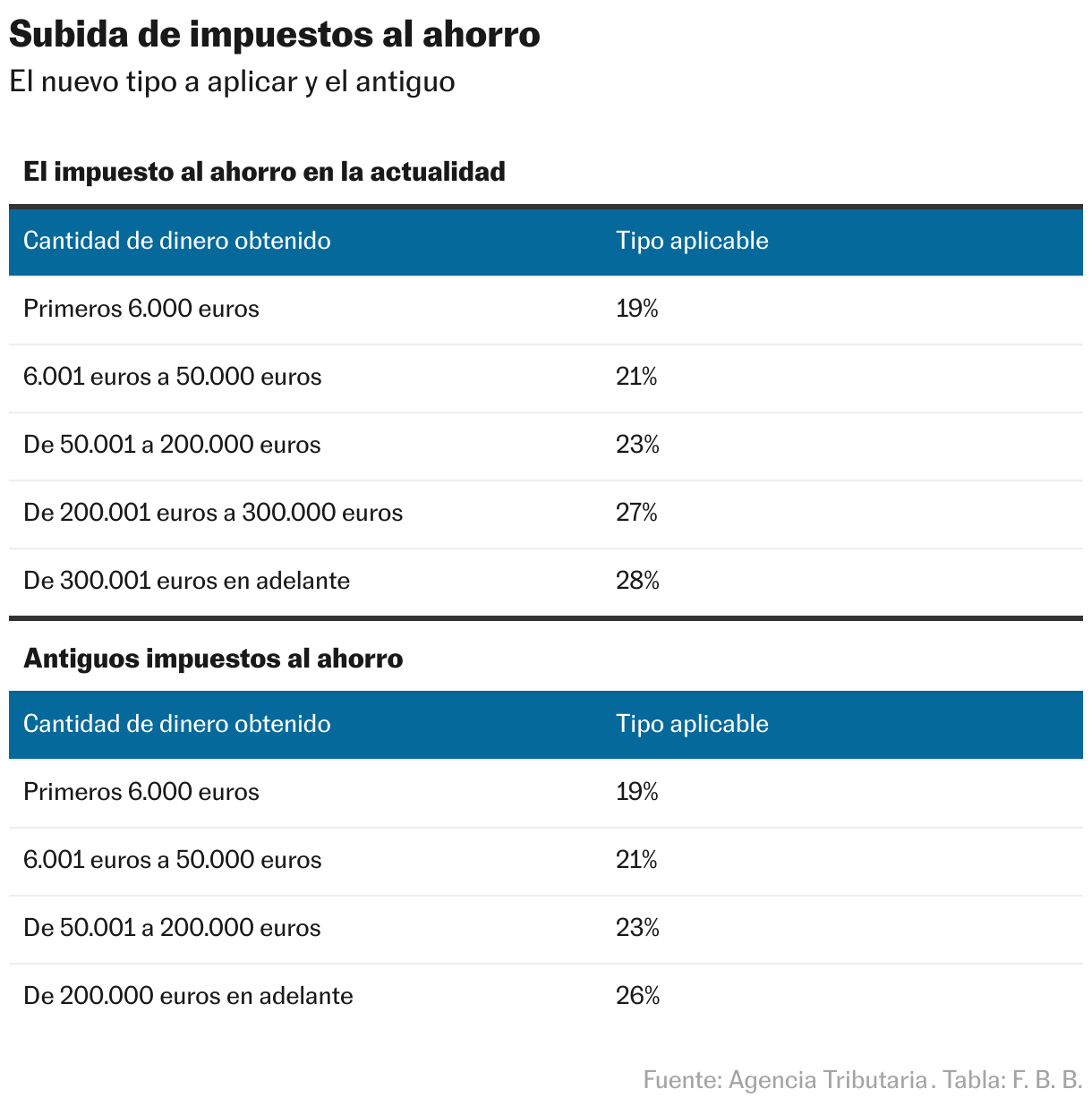

En enero de 2023, el Gobierno aprobó elevar los impuestos sobre el ahorro. En la Renta de 2023 ya se aplica la subida del tipo impositivo. El incremento se diseñó para afectar a aquellas personas que tuvieran ingresos más elevados por su actividad inversora, tal y como se refleja en la siguiente tabla:

Según se desprende de los tipos fijados por la Agencia Tributaria, un inversor que en 2023 haya obtenido unos beneficios de 1.000 euros, tendría que pagar a priori 190 euros, la misma cantidad del año pasado. En cambio, una persona que haya ganado unos beneficios de un millón de euros, tendría que desembolsar 267.800 euros a Hacienda, mientras que el año pasado, por esa misma cantidad, habría pagado 252.880 euros. Este es sin duda el cambio más reseñable en lo referente a la campaña de este año en el ahorro.

¿Qué tengo que incluir en la declaración si he invertido?

Al igual que hace la Agencia Tributaria, el inversor que haga la declaración de la Renta debe pensar en dos grandes categorías. Ganancias o pérdidas patrimoniales y rendimientos mobiliarios.

Por ganancias o pérdidas patrimoniales se entiende, entre otros, aquel dinero obtenido de la venta de inmuebles, automóviles, de acciones, ETFs, opciones, futuros, warrants, criptomonedas y de fondos de inversión entre otros. Mientras, dentro del rendimiento del capital mobiliario, se engloba, por ejemplo, lo ganado en cuentas corrientes y depósitos, los dividendos de acciones, los cupones de bonos; el resultado de transmitir o amortizar títulos de renta fija y otros productos estructurados, así como seguros de vida o invalidez. Aquí van también las letras del Tesoro.

Muy resumidamente. Un inversor debe incluir en la declaración de la Renta de 2023 todo aquello que le reportó beneficios o pérdidas desde el punto de vista inversor ese año. Dado que el fisco grava el beneficio, hasta que no se ejecuta una operación, no es declarable como tal, porque no saben el beneficio o pérdida exacto que reportará. Con otras palabras. La venta de acciones o de otros activos se declara en el año en el que se ejecutan. Los dividendos, en el año en el que se cobran, y así, sucesivamente.

La propia Agencia Tributaria recuerda que es posible desgravarse los costes de administración y depósito que hayan repercutido los brókeres por sus servicios.

¿Cómo incluir las inversiones en la Renta?

Hay dos formas de hacerlo. Antes de nada, se debe de estar seguro de en qué categoría hay que meter cada cosa. Ya sea en ganancias patrimoniales o en rendimientos mobiliarios. Una vez se tiene claro, se debe rellenar la casilla correspondiente. Para rellenarla se puede o bien introducir una a una las operaciones que se hayan realizado o hacer una suma de todo para simplemente incluir el resultado neto.

Ricardo Perpiñán Girol, Secretario de ASEFIGET, explica cómo funciona. “A la hora de introducir los dividendos puedes meter una suma total de todos los dividendos que te va a facilitar normalmente el bróker o el banco con el que operes. Lo metes por un total, y te quitas la correspondiente retención del 19%. Para hacer esta declaración hay que usar el certificado del bróker o banco. Puedes sumarlo, explicar que te han abonado un total determinado y que te han retenido otro tanto. Así te ahorras meter 20 apuntes dentro de la casilla de rendimiento”, dice el experto.

Cosa contraria recomienda para las acciones. “Con las acciones se puede dar la circunstancia de que tengas ganancias en una y pérdidas en otra. Consecuentemente, puedes hacer un neto. Yo soy partidario de ir una por una si no son muchas, aunque sea un proceso laborioso. Porque luego, a la hora de comprobar, si te requiere Hacienda, aunque lo puedes acreditar con el certificado del bróker, es más prudente ir una por una. Salvo que sean muchas”, recomienda.

¿Cómo pagar menos?

Es posible pagar menos impuestos en el ahorro gracias a la compensación de pérdidas. Cómo funciona esto. En primer lugar, se calcula el balance de las operaciones dentro de cada categoría (o ganancias patrimoniales o rendimientos mobiliarios). Por ejemplo, dos casos dentro de las ganancias patrimoniales. Si se ha ganado dinero vendiendo un coche viejo de segunda mano en 2023 -100 euros de beneficio- y, por otro lado, se han tenido pérdidas por la venta de acciones -50 euros de pérdidas-, a Hacienda solo habrá que pagarle por los 50 euros de ganancia neta (100 del coche -50 de las acciones).

Esto funciona así cuando dos elementos inversores son de la misma categoría. Aunque sí es posible reducir la factura fiscal de los beneficios obtenidos, por ejemplo, con las letras del Tesoro (rendimiento mobiliario) gracias a las pérdidas de una venta de acciones (ganancias o pérdidas patrimoniales), funciona distinto.

Explicándolo volviendo al ejemplo anterior. Ese contribuyente que tenía 50 euros en beneficios tras haber vendido su coche viejo y haber tenido pérdidas en las acciones.

Si las pérdidas en las acciones hubieran sido de 200 euros y el beneficio de la venta del coche hubiese seguido siendo esos mismos 100 euros y, además, no hubiera hecho ninguna otra operación inversora en esa categoría, su “balance” de la cuenta de pérdidas y ganancias patrimoniales sería de -100 euros. Supongamos que, por otro lado, hubiera invertido en un depósito bancario (rendimiento mobiliario). Ese depósito le dejó un beneficio de 100 euros. Gracias a la compensación entre categorías, el contribuyente podría rebajar el beneficio del depósito en 25 euros, teniendo que pagar el 19% de 75 euros.

Primero siempre se debe aplicar la compensación en la misma categoría, y una vez hecha esa cuenta neta, si todavía ha dejado pérdidas, entonces sí se puede usar parte de ellas para compensar las ganancias de la otra categoría. La Agencia Tributaria permite usar como máximo el 25% de las pérdidas registradas en una categoría para rebajar la factura de la otra. No obstante, si se aprovecha al máximo esa reducción, el 75% de las pérdidas que no se han usado se pueden emplear durante las siguientes cuatro campañas de la Renta.

Si el año que viene ese mismo contribuyente gana 75 euros por las ventas de sus acciones, puede usar los 75 euros de pérdidas patrimoniales que no compensó en 2023 para no pagar impuestos por esos beneficios. Si deja de operar con acciones y vuelve a tener un beneficio de 100 euros por otro depósito, puede descontarse otros 25 euros a cuenta de las pérdidas de este año.

¿Y qué hay de los planes de pensiones?

Los planes de pensiones son una forma de ahorrar que tiene una consideración y un privilegio especial a efectos fiscales. Si una persona aporta dinero a ellos, su factura ante Hacienda baja al reducir la base imponible. “Lo que tienen de especial los planes de pensiones es que permiten reducir la base hasta 1.500 euros”, detalla sobre ellos Paula Urcera Head of Tax de TaxDown.

La experta hace hincapié en que lo único que da derecho a esta reducción de la base son los planes de pensiones. Otros productos, como los planes de ahorro, no lo otorgan.

La particularidad de las letras del Tesoro

En el año 2023 hubo un resurgir de las letras del Tesoro. Para la historia quedan las fotografías de inversores minoristas haciendo cola en el Banco de España, y para la declaración de la Renta de 2023, quedan los beneficios que dejaron en sus bolsillos y que ahora deben compartir con la Agencia Tributaria.

“Las letras son rendimientos del capital mobiliario. El matiz de las letras del Tesoro es que no llevan retención del 19% como sí llevan los dividendos, con lo que sale a pagar más en la declaración. Parece que pagas más, pero no, el otro ya lo pagaste, pero en las letras lo pagas al hacer la declaración”, especifica Perpiñán.

Declarar criptomonedas

Los expertos advierten que este tipo de activo tiene una serie de particularidades que hacen que declararlo sea más complicado que otros. De un lado, Perpiñán alerta de lo importante que es que los inversores puedan demostrar fehacientemente que precio pagaron por las criptomonedas cuando las compraron, porque de lo contrario, se arriesgan a que Hacienda considere que fueron regaladas y tengan que pagar muchos más impuestos por ellas. Una compraventa de criptomonedas se considera ganancia patrimonial, pero Urcera desglosa el motivo por el que hay que estar especialmente atento al haber operado con ellas.

Cuando se usa una criptomoneda para comprar otra, Hacienda lo considera una permuta y debe declararse como si de una compra y una venta se tratara. Por otro lado, el staking, una práctica mediante la cuál los inversores obtienen intereses por almacenar sus criptos en ciertas cuentas, serían intereses y por lo tanto rendimiento mobiliario. Si se han obtenido criptoactivos fruto de un airdrop, en la jerga, cuando se regalan tokens o criptomonedas al cumplir una serie de condiciones, entonces sería un premio o, en el idioma de la Agencia Tributaria, una “ganancia patrimonial no derivada de una transmisión”. Estas no se deberían incluir en la base del ahorro, sino en la base general, con lo que están afectas a un tipo impositivo mayor.

¿Qué pasa si no incluyes todo y Hacienda te pilla?

Perpiñán resume qué sucede en este caso: “Por ejemplo, si has ocultado 100 euros de beneficios y te pillan. Si declarándolo te hubiera salido a pagar unos 20 euros más en la cuota total de la declaración, ahí te van a exigir otros 10 euros como mínimo. Si ha habido ocultación y mala fe te la pueden graduar hasta el 150%”.

Los errores más comunes

Urcera señala que en ocasiones es fácil cometer errores dada la complejidad de declarar inversiones en la renta y por ello aconseja acudir a profesionales para hacerla. También apunta a que se debe tener mucho cuidado si se invierte con un bróker de origen internacional. “Las entidades tienen la obligación de reportar a Hacienda cuando son entidades basadas en España. En los últimos años, la gente ha empezado a invertir en plataformas internacionales como Degiro o eToro. Estas entidades no tienen la obligación de reportar a hacienda, por lo que esos datos no aparecen en la declaración de la persona. Si no los incluyes y Hacienda se entera te va a sancionar”, dice la experta. En la misma dirección habla Perpiñán. El experto comenta que es fundamental revisar los datos que da Hacienda y cerciorarse de que está todo. En caso de error u omisión, la Agencia Tributaria hará recaer la culpa sobre el contribuyente. Por todos estos motivos, si habitualmente los expertos en fiscalidad están en contra de que se acepte el borrador de la declaración sin contrastarlo debidamente, en el caso de haber hecho inversiones, razón de más para comprobarlo a fondo todo.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días