La banca se resiste a entrar en la guerra por el ahorro: “No vemos mucha presión de los particulares”

Las entidades españolas contienen el coste de los depósitos para ensanchar algo más el margen hasta mitad de 2024

Los grandes bancos españoles disparan sus ingresos y beneficios en lo que va de año gracias a la actualización de las cuotas de los préstamos a tipo variable al nuevo nivel del euríbor. Una rentabilidad que está subiendo con fuerza porque la política monetaria no se transfiere al mismo ritmo a la remuneración del ahorro de las familias. “No vemos mucha presión de los particulares”, reconoció Héctor Grisi, consejero delegado de Santander, en su última conferencia con analistas sobre resultados.

No se trata de una opinión aislada, sino compartida por un sector que se resiste a entrar en la guerra por el pasivo para tratar de ensanchar más sus márgenes (todos, excepto Unicaja, superaron hasta septiembre el 10% de rentabilidad sobre capital tangible). “Para el segmento masivo, básicamente no pagamos”, reconoció el pasado martes ante los analistas Onur Genç, consejero delegado de BBVA.

Así, la banca pretende sacar el máximo jugo ahora que navega con el viento a favor. Una inyección que se alargará hasta mediados de 2024, ya que queda una parte de la cartera de préstamos por repreciar. Es decir, los ingresos crecerán, y lo harán en principio por encima del encarecimiento del pasivo. “Todavía no hay interés en una remuneración importante de los depósitos”, añadió Jacobo Díaz, director financiero de Bankinter, a los analistas.

Por el lado del activo, el Banco de España confirma esta previsión de más ingresos: “Se estima que algo menos de un tercio de las hipotecas a tipo variable tendrán una revisión de 100 puntos básicos o más en su tipo de interés entre junio de 2023 y junio de 2024″, recoge en el último Informe de Estabilidad Financiera.

Con estos ingredientes se explica que el sector prevea que los beneficios sigan creciendo en los próximos meses. “Esperamos que los rendimientos de los préstamos aumenten hasta el segundo trimestre de 2024. Dependiendo de la curva de depósitos, espero que los diferenciales sigan aumentando hasta junio”, aseguró Luisa Gómez Bravo, directora financiera del BBVA, el martes con los analistas.

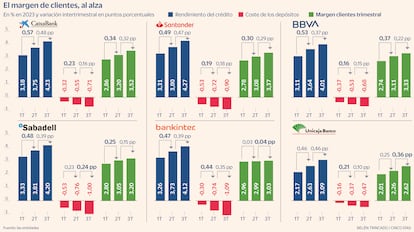

A cierre de septiembre, el coste de los depósitos agregado entre los seis bancos cotizados —CaixaBank, BBVA, Santander, Sabadell, Bankinter y Unicaja— creció de media 20 puntos básicos respecto a junio: alcanzó el 0,81%. Esto es, se desaceleró el encarecimiento. “Esperamos para los próximos trimestres una beta de depósitos más baja de lo previsto”, argumentó Gonzalo Gortázar, consejero delegado de CaixaBank, en la conferencia con los analistas.

El que más paga hasta septiembre es Bankinter, un 1,09%. Le sigue Banco Sabadell (1%) y Banco Santander (0,9%). Y el que menos abona es, con diferencia, Unicaja (0,47%). “El encarecimiento de los depósitos ha sido incluso menor que en el segundo trimestre”, reconoció el pasado lunes Pablo González, director financiero del grupo con sede en Málaga.

Depósitos muy estables

Para llegar hasta aquí existen varias explicaciones. Una de ellas, que los clientes minoristas no presionan a las entidades. La banca sustenta esta afirmación en que no existe un trasvase masivo de fondos a otras entidades en busca de más retribución. De hecho, inciden en que los movimientos se producen hacia otros productos: fondos de inversión, planes de pensiones o letras del Tesoro, entre otros. Pero esto se debe, en gran medida, a la falta oferta de depósitos a plazo. Entre los grandes, solo CaixaBank cuenta con una oferta de este tipo, aunque con una retribución reducida: un 2% y para llegar a esa cota exige la contratación de otros productos.

Otro de los puntos que sustenta esta afirmación es el reparto actual entre fondos en cuentas corrientes (sin remunerar) y depósitos a plazo, muy por debajo de lo que era habitual hace una década. “Creo que la mayoría de nuestros clientes sensibles a los tipos ya se han cambiado”, afirmó Díaz, de Bankinter. Leopoldo Alvear, financiero de Sabadell, cree que no se llegará a los niveles de hace años. “Se pasará a plazos un porcentaje inferior a lo anotado en ciclos anteriores”.

En esta falta de presión de los usuarios también influye la atomización de los depósitos de particulares. El negocio bancario español es muy minorista, y la mayor parte de los depósitos está repartido entre millones de clientes. De ahí que no se vean “movimientos significativos de depósitos”, relató Grisi.

La otra cuestión, tal vez la principal, que explica que las entidades sigan arrastrando los pies, es el exceso de liquidez en el sistema y el retroceso de la demanda de crédito. De hecho, la banca española sigue prestando menos de los depósitos que tiene. “El recurso escaso no son los depósitos, por lo que incluso si se pierde algo está bien”, dijo Gómez Bravo.

Por tanto, el único factor que puede desequilibrar la situación y provocar el inicio de la guerra por el ahorro es la competencia. Sin embargo, todos se miran, pero nadie se mueve. Como ejemplo, la falta de reacción a la oferta de CaixaBank. “No está robando cuota al resto, por eso siguen a la espera”, reconoce un alto directivo del sector.

Esta vía es la única abierta que las entidades no controlan, como avanzó Genç ante los analistas. “No sabemos qué pasará con el coste de los depósitos, depende de la competencia. Veremos cómo evoluciona”, zanjó el consejero delegado.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días