Grifols refinanciará la deuda en 2024 tras vender su negocio chino

El traspaso de su participación en Shanghai RAAS suavizará la presión sobre su apalancamiento y permitirá a la empresa buscar un mejor rating antes de abordar la reestructuración

El posible traspaso de parte del negocio chino de Grifols, anunciado este miércoles, va a relajar la presión sobre el elevado endeudamiento de la farmacéutica catalana y, además, permitirá probablemente una mejora en su rating y que los responsables del laboratorio afronten una refinanciación con más tranquilidad.

El fabricante de medicamentos derivados del plasma anunció el miércoles que se encuentra en negociaciones de una operación corporativa que le otorgue alrededor de 1.400 millones de euros por la mayor parte de su participación, que actualmente es del 26,2%, en la empresa china Shanghai RAAS, en la que entró en 2020 y de la que es máximo accionista.

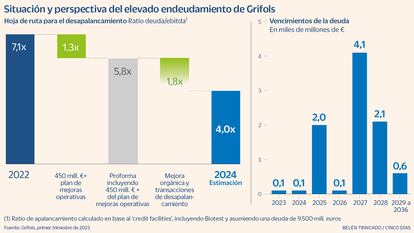

El compromiso de la cotizada en el Ibex 35 y presidida por Thomas Glanzmann es rebajar el elevado endeudamiento (una deuda financiera neta de 9.300 millones) desde la ratio de 7,1 veces ebitda a 4 veces en 2024. Para conseguirlo, se ha impuesto un plan de ahorro de 450 millones, que conlleva el despido de 2.300 empleados (principalmente en EE UU), además de la posibilidad de ventas de negocios como el que ejecutará previsiblemente antes de final de año en China.

Esa inyección de 1.400 millones facilitará el cumplimiento de la hoja de ruta de reducción de la ratio de endeudamiento sobre ebitda. Pero, además, fuentes financieras indican que dará una herramienta al equipo directivo de Grifols para buscar una mejor calificación crediticia y poder afrontar con comodidad la refinanciación de la deuda, ya que en 2025 se enfrenta al vencimiento de 2.000 millones.

Actualmente, el rating corporativo de Grifols otorgado por Fitch es de BB-, el de Standard & Poor’s es B+ y el de Moody’s es de B1, todos ellos en grado especulativo.

Los plazos del posible traspaso de la participación en el negocio chino también tiene su relevancia, según las fuentes financieras. Si cierra esa operación a final de año, llegará a 2024 con tiempo suficiente para intentar mejorar su calificación crediticia y para abordar una reestructuración de la deuda –compuesta por bonos, préstamo sindicado y línea revolving– durante 12 meses sin prisas ni presión.

A la vez, la ratio de apalancamiento debería también mejorar en 2024 por el crecimiento del ebitda. El plan de ahorro y la esperada mejora de márgenes previsiblemente apuntalará el beneficio para este año y 2024. Si en 2022 ganó 188 millones (frente a los 637 millones de 2019, antes de la emergencia sanitaria del Covid-19), para este año el consenso recogido por Bloomberg lo sitúa en 396,9 millones y en 2024 lo eleva a 687,5 millones, lo que supone alcanzar los niveles prepandemia.

En el calendario de vencimientos, la multinacional se enfrenta a un primer pago de 2.000 millones en 2025. El siguiente relevante se dilata en el tiempo hasta 2027.

La última gran refinanciación de Grifols es de 2019. Entonces, obtuvo un tramo B en dólares equivalentes de 2.273 millones a libor más 200 puntos básicos y vencimiento en 2027; además de otro tramo B en euros por 1.360 millones a euribor más 225 puntos con vencimiento también en 2027. A esa operación, se le sumó 1.675 millones en bonos con caducidad en 2025 y 2027, además de una línea revolving por 455 millones a libor más 150 puntos básicos hasta 2025.

Asimismo, tras la compra de su rival Biotest, emitió bonos por 2.000 millones, en dos tramos con un cupón de 3,875% y de 4,75% con vencimiento en 2028.

A ese pasivo hay que sumar la inyección que hizo en 2021 el fondo soberano de Singapur GIC en la filial estadounidense Biomat, por 835 millones de euros, y que el auditor KPMG obligó a Grifols a reformularlo como deuda en 2022.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días