Santander bate su récord de beneficios hasta marzo pese al pago del impuesto a la banca y gana 2.571 millones

Cae cerca del 5% en Bolsa pese a disparar los ingresos un 13% por el alza de los tipos de interés

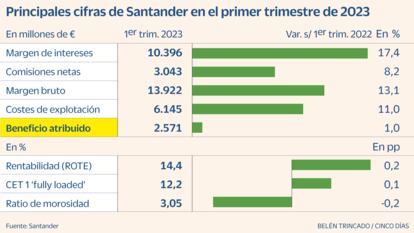

Santander ha logrado cerrar de nuevo un primer trimestre de récord. La entidad presidida por Ana Botín registró entre enero y marzo unas ganancias de 2.571 millones de euros, apenas un 1% más que en el mismo periodo del año pasado, pero que supone una cifra récord para el banco en el primer trimestre. Además, este resultado se obtuvo pese al pago extraordinario del impuesto temporal a la banca, que en el caso de Santander se abonó la cifra íntegra correspondiente a todo el año (224 millones a cargo del ejercicio anterior). Excluyendo el gravamen, el resultado sería un 10% superior. A pesar de ello, el mercado ha recogido con escepticismo las cuentas trimestrales y en las acciones del banco caen cerca del 5% en Bolsa.

Los resultados de se vieron impulsados por los mayores ingresos, gracias a las subidas de tipos de interés que ya han provocado una repreciación en la cartera del banco. Así, el margen bruto se elevó un 13% hasta los 13.922 millones de euros. Estuvo sobre todo apoyado por el margen de intereses, que subió el 17,4% hasta 10.396 millones. Este aumento fue especialmente significativo en algunos países de Europa (en Portugal aumentó un 54%, en Polonia el 47% y en España el 46%).

También contribuyó a los mayores ingresos el crecimiento de la actividad comercial, con la captación de 9 millones de nuevos clientes en los últimos doce meses, que le permiten al banco contar con 161 millones de clientes a nivel global. Los recursos de clientes aumentaron un 5%, hasta los 1,12 billones de euros, gracias al aumento de los depósitos (+6%) en todas las regiones. A nivel global, el crédito aumentó un 3% pese al estancamiento general del sector en algunos mercados. En concreto, la producción hipotecaria se elevó un 2% y el crédito al consumo un 9%.

Por mercados geográficos, Brasil y España fueron los motores del grupo, casi al mismo nivel. El país sudamericano obtuvo un beneficio atribuido de 469 millones, lo que supone un 26% menos por la sensibilidad negativa del banco a una subida de tipos de interés en el país. Se trata de un efecto momentáneo y es que cuando suben los tipos de interés en el corto plazo, el pasivo se reprecia antes que el activo y provoca un incremento de los costes. Aun así, los depósitos aumentaron un 9% y los préstamos, un 10%.

Por su parte, España logró un beneficio de 466 millones de euros, lo que supone un 26% más por el aumento del margen de intereses, los ingresos por comisiones y la captación de nuevos clientes (+700.000). Los depósitos crecieron un 7% hasta 301.000 millones, aunque los créditos bajaron un 3% por las amortizaciones anticipadas.

En tercer lugar se sitúa Reino Unido, con un beneficio de 395 millones (+11%), gracias a la fuerte generación de ingresos (+12%) impulsado por la subida de tipos. En México, Santander obtuvo 359 millones (+26%) tras disparar los ingresos un 15% por los mayores volúmenes y el viento a favor provocado por las subidas de tipos de interés. En EE UU, el beneficio cayó un 51% hasta 300 millones por los mayores costes de financiación en el negocio de auto y la normalización de las provisiones.

La fuerte presión inflacionista en los mercados provocó un aumento de los costes del 11%. Sin embargo, los ingresos aumentaron por encima de los gastos y la ratio de eficiencia del grupo mejoró hasta el 44,1% (los expertos consideran que esta ratio debe estar por debajo del 50% para que una entidad empiece a ser eficiente).

La rentabilidad sobre el capital tangible (RoTE) se situó en el 14,4%, lo que supone un punto porcentual por encima del año pasado pero por debajo del objetivo del 15%. Eso sí, el banco puntualiza que si el impacto del gravamen se distribuyera a lo largo del año (56 millones por trimestre), la rentabilidad del primer trimestre sería del 15,3%.

En lo que respecta a la solvencia, la ratio de capital CET1 fully loaded aumentó 10 puntos básicos en doce meses, hasta el 12,2%, por encima del rango objetivo del 12%. Por su parte, la morosidad se situó en el 3,05%, lo que supone 21 puntos básicos menos que en marzo de 2022.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días