La reducción del número de bancos y el endurecimiento del crédito ahoga a los promotores

Las entidades recortan un 37%, a 12.845 millones, el volumen prestado para obras

El panorama bancario ha cambiado radicalmente desde la crisis financiera y del ladrillo de 2008, al producirse un fuerte proceso de consolidación en el sector, una situación que en opinión de los promotores de vivienda perjudica a la actividad de estas empresas. Además, a la reducción del número de entidades que ofrecen estos créditos, se suma el endurecimiento de las condiciones tras el estallido de la burbuja inmobiliaria. Como consecuencia, estas constructoras están buscando una solución en la financiación alternativa, más cara.

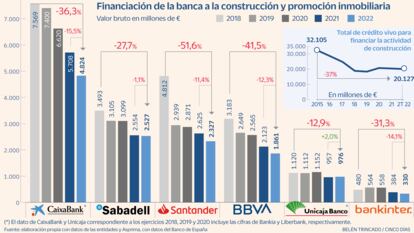

En los últimos cinco años, el crédito promotor de los seis grandes bancos cotizados se ha reducido un 37%, según se desprende en las memorias anuales de cada entidad. El saldo vivo conjunto de Caixabank, Sabadell, Santander, BBVA, Unicaja y Bankinter se ha rebajado a 12.845 millones de euros, frente a los 20.657 millones de hace cinco años.

El banco con mayor financiación a los promotores es Caixabank. La entidad catalana cuenta con 4.824 millones otorgados en este tipo de créditos (ver gráfico). Le siguen Santander (2.527 millones), Sabadell (2.327 millones), BBVA (1.861 millones), Unicaja (976 millones) y Bankinter (330 millones).

En este último lustro, la mayor reducción de esta financiación es la de Santander (51,6% menos ) y BBVA (41,5% inferior). De todas formas, hay que tener en cuenta que los bancos arrastraban en sus balances importantes carteras de fallidos procedentes de la crisis inmobiliaria y en los últimos años han saneado sus cuentas a través de la venta de estos activos improductivos. Por eso, la caída es mayor, pese a que algunas entidades aseguran haber elevado el crédito nuevo en 2022.

APCEspaña, la patronal de promotores, lamenta que la reducción del número de entidades ha empeorado el acceso al crédito promotor, que es el que utilizan las inmobiliarias para financiar las obras de construcción de viviendas. Señalan que actualmente son nueve entidades las que están otorgando estos préstamos: CaixaBank, Santander, Sabadell, BBVA, Ibercaja, Unicaja, Bankinter y KutxaBank. También se añaden Abanca, Targobank, Cajamar y otras cajas rurales, según señalan desde Gloval, firma de consultoría y valoraciones para promotores y bancos.

La patronal señala que antes de la crisis del ladrillo había alrededor de 55 entidades concediendo este tipo de financiación, “ya que había unas 45 cajas de ahorros, Banco Popular, Banco Pastor, Banesto, a lo que habría que sumar algunos bancos extranjeros como Deutsche Bank, Barclays, ING Real Estate, Fortis, Eurohypo y RBS”, destaca Daniel Cuervo, secretario general de APCEspaña. En la actualidad, al sector no le consta que ningún banco extranjero esté financiando.

“Evidentemente, limita la oferta de financiación a las empresas del sector inmobiliario al tener menores recursos destinados a nuestra actividad”, advierte Cuervo. Las cifras de la patronal, con datos del Banco de España, indican que el saldo vivo para financiar la construcción (exceptuando obra pública) se quedó en 20.127 millones en el conjunto del sector bancario, muy lejos de los 32.105 millones de 2015, el primer dato disponible.

Roberto Rey, presidente y CEO de Gloval, minimiza el problema del número de bancos. “De lo que debemos hablar es del cambio de paradigma y de concepto en el préstamo promotor”, afirma. “Antes del boom inmobiliario se financiaba al promotor. Tras el boom, sobre todo a partir de 2011, la financiación se circunscribe de manera mucho más precisa y concreta a la propia promoción”.

El cambio más evidente es que la banca dejó de financiar al empresario para la compra de suelo, lo que dificulta la actividad para las pymes. “Además, al promotor se le exigen una serie de requisitos, ligados a determinado número de preventas que puede llegar incluso a ser del 70%, y acometer la parte inicial de las obras con fondos propios hasta alcanzar un porcentaje de obra que en ocasiones se cifra en un 30-35%”, recuerda Rey.

Así, las compañías han buscado en los últimos tiempos la financiación alternativa, otorgada por fondos, family offices, plataformas de crowdlending y crowdfunding a un coste más elevado y como préstamo puente hasta sustituirlo por crédito tradicional.

“Para los préstamos promotores no hay alternativas, pero sí para la financiación de suelo debido a que la banca no lo financia”, describe Cuervo, de APCEspaña. “Hay financiación privada que está acompañando al sector hasta que tiene licencia y las preventas que establecen las entidades financieras para sustituirlos con el préstamo promotor”, agrega.

Acudir a la financiación alternativa eleva el coste a tipos de entre 7% al 12%, frente a la banca tradicional, que los otorga a euribor más una horquilla del 1,5 y 3,5%, según Gloval. Desde APCE se eleva esa financiación alternativa a tipos de entre el 12% y el 16%.

Desde una de las grandes entidades bancarias se explica que el saldo vivo descendió en 2022 porque en los años precedentes todavía se arrastraban muchas carteras de activos tóxicos procedentes de promotores de la crisis inmobiliaria que finalmente se han vendido. Además, puntualizan que en 2022 ha habido mucha venta de vivienda sobre plano, y que cuando sucede eso –y en un contexto de subida de tipos de interés–, los promotores pueden tirar de esos saldos y no pedir tanto crédito, por lo que es una de las razones de la caída de la demanda de créditos.

Un problema menos grave entre las grandes para las grandes promotoras

Las grandes promotoras se han convertido en los mejores clientes de la banca, ya que no están teniendo problemas en el acceso al crédito promotor. Además, algunas de las principales (Aedas, Neinor, Metrovacesa, Vía Célere, Culmia o Habitat, entre otras) han optado por acceder a grandes préstamos sindicados o incluso a pagarés (como en el mercado del MARF).

“Observamos que en la actualidad los grandes promotores al tener las cuentas saneadas y tener una gran capacidad económica, realizan sus proyectos sin necesidad de financiación por parte de los bancos”, confirma Roberto Rey, de Gloval.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días