Recesión moderada en EE. UU. y la Euro Zona

La Euro Zona se ha mostrado sorprendentemente resistente

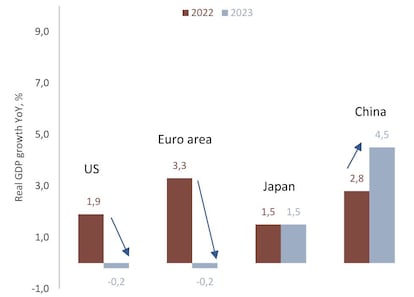

Esperamos una recesión moderada en EE.UU. en 2023, debido principalmente a las condiciones financieras más restrictivas tras el fuerte endurecimiento monetario de la Reserva Federal. En concreto, el sector de vivienda puede notar mayor dolor, por aumento de tipos hipotecarios, sobre todo la segunda mitad de 2022. La inversión residencial en EE.UU., que representa 3,1% de su PIB, puede reducirse en más de 10% en 2023.

De manera que es previsible una moderación de la inflación hasta 4% promedio en 2023, en comparación con 8,1% en 2022, con el consumo real creciendo 0,4% en 2023 frente a 2,6% en 2022. Ahora bien, el peor sentimiento empresarial puede hacer que la inversión empresarial se congele, con aumento gradual del desempleo, principalmente la segunda mitad del año. En conjunto, esperamos contracción del PIB real en EE.UU. de 0,2% en 2023. Además, esperamos que el tipo de interés de referencia de la Reserva Federal se estabilice en 5 a 5,25% para marzo de 2023. En cualquier caso, es poco probable que recorte tipos antes de principios de 2024. Eso sí, dado que la Reserva Federal está acercándose al fin del ciclo de alza de tipos de interés, uno de los grandes temas de inversión en 2023 es la caída gradual del dólar.

La economía de la Euro Zona se ha mostrado sorprendentemente resistente

Por su parte la economía de la Euro Zona se ha mostrado sorprendentemente resistente desde el inicio de la guerra en Ucrania en febrero de 2022. Se temía una gran crisis energética y recesión dura, con Alemania e Italia más afectadas que Francia y España, que tienen fuentes de suministro más diversificadas y son economías relativamente más de servicios. Pero las alternativas al gas ruso y unas temperaturas más suaves han facilitado niveles de almacenamiento de gas mayores de lo esperado. Además, hay que tener en cuenta el repunte post pandemia en algunas industrias de servicios. La buena salud del mercado laboral también ha sido un apoyo, como la política fiscal, con medidas gubernamentales para proteger a consumidores y empresas de los altos costes de la energía, aunque la respuesta no haya sido homogénea. La alemana suma aproximadamente 7% de su PIB y este abandono de disciplina fiscal cuestiona el bono alemán como activo refugio. Incluso en España, pese a la tormenta inflacionaria y pérdida de poder adquisitivo de los salarios, las medidas del Gobierno, por valor de más de 3% del PIB, han ayudado a compensar el shock energético. De todas formas, el PIB de la economía española sigue 1% por debajo del nivel pre-COVID, aunque puede crecer alrededor de 1% en 2023. El caso es que la encuesta ZEW de sentimiento económico alemán ha mejorado por cuarto mes consecutivo en diciembre. En conjunto, esperamos una recesión moderada del PIB de la Euro Zona, con 0,2 % de contracción en 2023, frente al crecimiento del 3,3 % de 2022.

Al mismo tiempo, esperamos que la inflación general disminuya moderadamente en 2023 en la Euro Zona a 5,3 % en 2023, frente a 8,5 % en 2022 y la subyacente 3,5 % tras 3,9 % de 2022.

Mientras esperamos que el BCE suba la tasa de depósito 0,5% en cada reunión en febrero, marzo y mayo, antes de una pausa en 3,5% para finales de mayo. Será difícil que vaya más allá, dado el impacto rezagado del endurecimiento monetario, especialmente en países de elevada deuda. No obstante, una inflación subyacente moderadamente alta impedirá cualquier recorte de tipos del BCE hasta el segundo semestre de 2024.

Repunte moderado de crecimiento en China y Japón

Por su parte las cifras de crecimiento del PIB de China el cuarto trimestre ha sido ligeramente mejores de lo que esperábamos, aunque todavía reflejan caos tras una muy abrupta reapertura de su economía, desde la producción industrial hasta el consumo. De ahí que el crecimiento del PIB en 2022 haya solo sido 3%, muy por debajo del objetivo del 5,5% del gobierno. Pero el proceso de reapertura es más rápido de lo que se esperaba. Muchas personas se han visto contagiadas y muchas más se han recuperado. De manera que el rebote de la economía China probablemente llegue mucho antes, hasta el punto de que la recuperación puede producirse cuando terminen estas vacaciones del Año Nuevo chino.

Ahora bien, creemos que todavía hay gran incertidumbre respecto a la fortaleza de este rebote, por lo que debemos vigilar de cerca la recuperación del consumo, así como las inversiones. En conjunto, esperamos un repunte moderado de su crecimiento en 2023 hasta 4,5%, frente a 3,2% en 2022, con inflación de 3%, frente a 2,2% en 2022.

Además, la moderada recuperación en Japón puede extenderse en 2023. Su consumo privado puede beneficiarse del levantamiento de restricciones COVID, con gasto de una cantidad significativa del exceso de ahorro. Además, la inversión parece repuntar. A ello se añade que la debilidad del yen puede atraer mayor flujo de inversores extranjeros. Esperamos que crezca 1,5% en 2023, lo mismo que este año y que su inflación subyacente alcance máximo a principios de 2023, con promedio anual 1,9%, tras 2,2% en 2022.

La espera se remunera

El caso es que actualmente tenemos tipos de interés reales positivos por primera vez en 14 años y la espera vuelve a estar remunerada. Incluso es previsible la convergencia en rentabilidad a vencimiento de la deuda del Tesoro de EE.UU. y los bonos europeos. De manera que este año debe ser más positivo para deuda del Tesoro de EE.UU. que la europea. Además, la expectativa de rentabilidad de la cartera 60% acciones/40% bonos ha pasado de 4,4% a 6,5%, si bien con más volatilidad, porque hasta ahora los bancos centrales proporcionaban liquidez.

También vemos convergencia de las primas de riesgo de las acciones de EE.UU., que se pueden comportar peor que el resto del mundo. En otro orden de cosas, conviene invertir en países y compañías con deuda a largo plazo a tipo fijo. 58% de las compañías con deuda de alta rentabilidad en EE UU. - en Europa algo menos- tienen deuda a tipo de interés variable y préstamos apalancados, a las que les está subiendo el coste de financiación, con riesgo de accidentes. Pero solo es el caso en 18% de las compañías con deuda grado de inversión. En este sentido otro de los grandes temas este año son las oportunidades en capital privado, sobre todo en deuda estresada.