Los fondos y las grandes empresas desatan el furor inversor por el software español

En lo que va de año el segmento ha registrado 24 inversiones

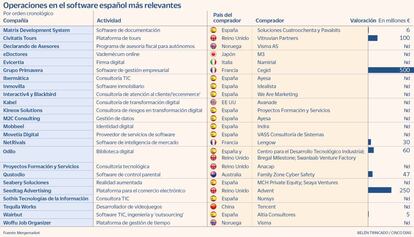

Se acabaron los prejuicios. El software made in Spain está de moda entre los inversores. Como prueba, en lo que va de año, este sector ha protagonizado 24 operaciones de concentración empresarial, más que ningún otro en todo el tejido empresarial español. Estas compañías se han revelado como el objeto de deseo tanto de los fondos de inversión como de los grandes grupos industriales internacionales.

Hace tiempo que la tecnología española adolecía de una especie de complejo de inferioridad con sus competidores foráneos. Se trataba de pequeñas compañías que sufrían de mal de altura cuando se medían no solo con sus mayores de Silicon Valley, sino también con sus competidores británicos, franceses o alemanes. Pero algo ha cambiado últimamente y el sector tecnológico se ha convertido en el gran dinamizador del M&A en España en los últimos meses.

Los expertos coinciden en distinguir dos perfiles de compañías en el bosque del software. Por un lado están las que ofrecen servicios de digitalización e IT a las empresas. Y, por el otro, las especializadas en producto. Pero ambos segmentos han concitado un elevado apetito por parte de los inversores. Los primeros, al poder demostrar un track record de décadas. Los segundos –participados por fondos de venture capital– surgieron tras la crisis pasada y sus accionistas han cumplido ya un ciclo de inversión, por lo que están buscando la salida.

"El sector tecnológico español ha estado dominado históricamente por corporaciones internacionales y compañías españolas de servicios y consultoría tecnológica. Pero en los últimos años, con el impulso posterior a la crisis financiera del 2008, cada vez hay más compañías de software especializado en producto. La digitalización, que ya era relevante antes del Covid-19, ha permitido acelerar el proceso de desarrollo tanto de producto como de servicios. Esto ha propiciado una actividad de M&A muy intensa en los últimos 24 y 36 meses en el sector", comenta Ramón Sagristá, socio de financial advisory de Deloitte.

Estos inversores llegan desde todo el globo terráqueo. En los últimos meses han protagonizado operaciones en España firmas procedentes de Japón, EE UU, Francia, Reino Unido e incluso Australia. En cuanto a su perfil, incluso las grandes corporaciones están doblando el pulso a los todopoderosos fondos. "Tienen mayor conocimiento y criterio a la hora de seleccionar activos y valorarlos correctamente. Además, el inversor estratégico es capaz de obtener mayor rendimiento con un buen activo tecnológico", explica Josemaría Torrens, director de Clearwater International España, un firma de asesoramiento en M&A con amplia trayectoria en tecnología.

Pero el mercado también ve cómo una alianza de inversores financieros e industriales se han alzado en muchas ocasiones como la opción ganadora. Los fondos aportan el músculo financiero para acometer la operación y hacer crecer las compañías. Las compañías cuentan con el conocimiento para saber cómo hacerlo.

Dos ejemplos de este fenómeno han llegado este mismo verano. El gigante francés Cegid, participado por los fondos de capital riesgo KKR y Silverlake y opera en España bajo la enseña Meta 4, se ha hecho con el español grupo Primavera por 500 millones de euros. Este, a su vez, estaba en manos del fondo Oakley Capital, quien había creado la firma a través de una pléyade de compras de pequeñas empresas españolas especializadas en el software de gestión empresarial. Todo ello ha creado un gigante que vale cerca de 7.000 millones de euros, 700 millones en ingresos anuales y más de 1.000 trabajadores en España.

La otra operación ha sido la fusión entre Ayesa y Ibermática, dos históricos de la consultoría en España. La primera compañía está en manos del fondo A&M Capital y será la que pilote la nueva compañía unificada. La segunda era una de las participadas históricas del fondo español ProA Capital.

La principal razón de por qué los inversores extranjeros han vuelto sus ojos a las compañías de software españolas está en el talento patrio. "El ingeniero español tiene mucho prestigio en el mundo, hay mucho talento y con mucha creatividad, y además, más económico que en otros países de Europa. Hace cinco años solo existía Indra; ahora hay varios competidores serios, en tamaño y capacidades, donde han invertido fondos internacionales y con ambición de comerse el mercado", dice Torrens. En un momento de inestabilidad económica, subida de tipos y la inflación por las nubes, el software se muestra como un negocio resistente. Las tecnológicas no pagan elevadas facturas de la luz ni tienen que adquirir ninguna materia prima.

"Hemos visto una moderación en los múltiplos, pero todavía existe una gran base de compañías de producto donde el negocio empieza a florecer. Es ahora cuando estas compañías empiezan a ser más relevantes y los inversores y accionistas se plantean vender como alternativa a nuevas rondas de capital. Los fondos de growth y los venture capital internacionales han acelerado este proceso", indica Mario Teijeiro, director de startmeUP de Deloitte.

Deloitte, líder en España en software

Deloitte se coloca líder en España en asesorar transacciones del sector de software hasta septiembre. Ha asesorado siete transacciones, de acuerdo a los registros de Mergemarkets. Le siguen EY y Arcano, con cuatro y tres operaciones, respectivamente. PwC es la cuarta en la tabla y la tercera de las big four, seguida de KPMG, que es quinta. Los dos grandes bancos mejor posicionados son Citi y Evercore. También cuentan con una presencia reseñable boutiques de inversión especializadas en tecnología, como Blue Bull o Your are Capital.