El mercado teme que la guerra de Ucrania seque el M&A este año

Los inversores apostarán todo a los sectores no afectados

Mientras suene la música, el mercado de fusiones y adquisiciones seguirá bailando. Esta es la idea que aflora entre asesores y bancos de inversión que operan en España. Si bien la elevada liquidez de los fondos garantiza actividad para los próximos meses, a nadie se el escapa que la elevada incertidumbre derivada de un conflicto prolongado en el tiempo y las complicaciones para acudir al mercado de deuda –en bonos y créditos a inversores institucionales– terminen por estrangular a un mercado de M&A que ha dado muestras en los últimos meses de una actividad sin parangón.

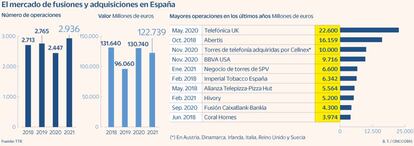

A simple vista, nada hace presagiar que el mercado de fusiones y adquisiciones se frene este año. La semana pasada se anunció una de las mayores operaciones de concentración de la década, la de MásMóvil con la filial de Orange en España, valorada en unos 20.000 millones. Los fondos de private equity han entrado en una elevadísima puja por el líder español en fertilidad, IVI, con KKR, Cinven o Nordic Cap ofreciendo cerca de 2.500 millones por una empresa que antes de la pandemia se valoraba en poco más de 1.000 millones. Y otro puñado de inversores más miden sus fuerzas por la filial química de Cepsa por más de 3.000 millones, que debe vencer una mayor exposición al precio del petróleo. En la recámara esperan los procesos de venta del fabricante de encimeras Neolight y la chocolatera Natra, ambos en manos de Investindustrial, y del líder español en contrachapado, Garnica Plywood, en la que ha invertido el fondo ICG.

"Hasta hace unas semanas días trabajábamos en un entorno de próximas subidas de tipos, en el que las empresas y los fondos adelantaban operaciones, buscaban más tipo fijo y miraban al mercado de bonos. Con la guerra en Ucrania y el cierre del mercado de renta fija, estamos repensando todo. Esto tiene implicaciones en M&A, es difícil tomar decisiones para una compañía en este contexto", explica el responsable de banca de inversión de una de las principales entidades que operan en España.

Las primeras consecuencias del conflicto ya están sobre la mesa. El gas natural y el petróleo Brent cabalgan sin freno e impulsan el precio de la luz hasta pulverizar día a día sus propios máximos. También elevan los precios de los metales preciosos o materias primas como el trigo o el maíz, de las que Ucrania es uno de los principales productores del mundo. Y alientan el alza de la inflación, con el IPC ya en el 7,6% en febrero. Pero lo cierto es que no todas las compañías están afectadas por igual. El mercado ya pone en cuarentena al sector industrial y a parte del alimentario, aquellos que el precio de las materias y la inflación puedan constreñir al máximo sus márgenes.

"Prevemos que la inversión se sesgue hacia los sectores menos impactados por la invasión de Ucrania. Esperamos que los fondos, con un efectivo en máximos, se centren en invertir en empresas de salud, educación, renovables o infraestructuras, donde los múltiplos se elevarán. Las operaciones en el mid-market van a estar más impactadas por la volatilidad del precio de la energía y las materias primas, sobre todo en sectores industriales", indica Juan López del Alcázar, socio director de Transacciones de EY. Esta tesis es compartida por muchos asesores y fondos de private equity. Como ya ocurrió durante la pandemia, las elevadas bolsas de liquidez en manos de los fondos se destinarán únicamente a los sectores no impactados por la guerra, donde los precios intensificarán su escalada.

Por el momento, las fuentes coinciden en señalar que todos los procesos de venta previstos siguen en marcha, pero fondos y empresas miran de reojo las decisiones de la competencia. Es posible que en cuanto uno caiga, haya una especie de efecto dominó. "En el corto plazo pensamos que los inversores, ante la incertidumbre que se avecina dejen de tomar decisiones y provoquen que los procesos en curso se interrumpan y se produzca un periodo de parón en el mercado. El impacto de la inflación, el coste de las materias primas y de la energía elevará los costes de las compañías y reducirá las valoraciones. A eso se sumará una oleada de refinanciaciones que llegará con total seguridad", indica una fuente del sector.

Las salidas a Bolsa, congeladas

Las perspectivas para el mercado de salidas a Bolsa para este año no son muy halagüeñas. La guerra en Ucrania ha derivado en un mercado que cotiza con fuertes vaivenes y donde las pérdidas se imponen en el año. El Vix, que mide la volatilidad, se encuentra por encima de los 30 puntos en un nivel complicado para ejecutar una salida a Bolsa. Las operaciones de Mecalux, Tendam, Cirsa, Ibercaja o OPDE deberán esperan a que la calma vuelva al mercado.