Telefónica, ante el reto de reconquistar al mercado

La deuda, la inflación y la dura competencia que la compañía sufre en España debilitan la acción y han impulsado una revisión estratégica en el grupo

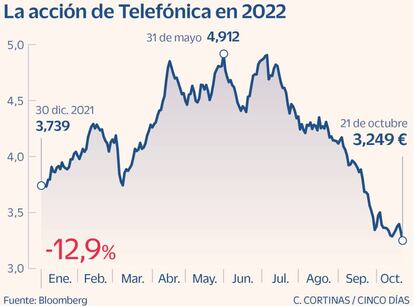

Telefónica está en tendencia descendente desde mayo –periodo en el que las acciones han perdido el 34%–, que arroja una caída en el balance de 2022 del 12,9% y llevó al valor a nuevo mínimo anual el viernes. La operadora ha dibujado dos partes en 2022: una primera, en la que llegó a ganar el 31% gracias “al anuncio de Orange España y MásMóvil de un proyecto de fusión, que hizo albergar esperanzas de una mejora de la racionalidad competitiva en España, y la recuperación del real brasileño”, señala Berenberg. Y una segunda, donde la inflación y la amenaza de recesión minan las cotizaciones.

“Telefónica es una compañía muy endeudada, y aunque tiene una gran parte de deuda a tipo fijo, hay otra a tipo variable que le afecta; sobre todo se está descontando una financiación futura a un mayor coste”, detalla Juan Peña, de GVC Gaesco Valores. El experto añade que “la inflación está afectando considerablemente al coste de la energía y al equipamiento técnico (routers, etc.), y hay un riesgo en el gasto de personal por renegociaciones de contratos”. “Además, una situación económica desfavorable perjudica a un operador de alto valor añadido y precios elevados como es Telefónica en España”, añade.

Revertir la debilidad en Bolsa se ha convertido en una prioridad para el equipo gestor, bajo la presión de los inversores por la caída de la acción, y la compañía ha lanzado una revisión de su plan estratégico 2023-2025. Para Juan Peña, los catalizadores favorables para la acción “serían una estabilización de las condiciones macro y, a nivel corporativo, un cambio de criterio de la Comisión Europea en cuanto a su política de concentraciones empresariales”. “Un proceso de consolidación del sector de telecomunicaciones europeo supondría un rerating muy relevante para todas las compañías y devolvería algo de esperanza a un sector muy maltrecho”. “A nivel operativo, las principales divisiones de Telefónica están evolucionando bien, excepto España, que continúa presa de una intensidad competitiva, y que se suavizaría con una mayor concentración”, añade Peña. Esta semana el abogado del tribunal de la UE ha pedido revisar el proceso de fusión entre O2 –filial de Telefónica– y Hutchison anunciado en 2016. Para el sector supuso un jarro de agua fría, al interpretar que se limitarán las operaciones corporativas.

Javier Molina, de eToro, se inclina por mantener las acciones de Telefónica. “Los resultados del primer semestre no fueron malos y las expectativas son de crecimiento de un dígito”. Sin embargo, no piensa que vayamos a asistir a “una explosión de áreas”. “Está reorientándose hacia mercados más favorables y con potencial. El lanzamiento de Telefónica Tech es una gran apuesta, al igual que Telefónica Infra, pero necesitan de un periodo de maduración”. En un entorno de recesión, calcula que la acción podría dar retornos de entre el 3% y el 5% al año.

Por otro lado, Ignacio Albizuri, director de mercados de Miraltabank, explica que, “en el caso del negocio de España, que es el que se pone en entredicho, no está ayudando que la competencia esté mejorando a pasos agigantados, cosa que Telefónica no está haciendo”. “Se están diseñando planes para consolidar una estabilización del negocio, pero habrá que verlos puestos en marcha y surtiendo los efectos deseados”. A su juicio, “los pilares para cumplir con sus planes pasan por no solo alcanzar sus resultados previstos, sino por mejorarlos, incluso puede ser posible gracias al peso de Latinoamérica y en concreto Colombia, que dentro de ese área geográfica es la que más suma a esta ecuación”.

Alberto Roldán, director de inversiones de Metagestión, se muestra mucho más crítico. “El sector de telecos está totalmente destruido en cuanto a interés por parte de los inversores. Son pocos los que ven en Telefónica un crecimiento sostenible por la inflación y el impacto en los consumidores. Para atraer al mercado tiene que tener mucha imaginación; no tiene dinámicas propias”.

Sin visos de mejora en el corto plazo

Previsión. Ignacio Albizuri, director de mercados de Miraltabank, comenta que “la compañía es sólida, rentable y en crecimiento, pero aún se puede castigar más a la renta variable por la aversión al riesgo que impera en los mercados hasta que surtan efectos las medidas para contener la inflación, debilidad del euro y tensión geopolítica”. En la misma línea se expresa Juan Peña, de GVC Gaesco Valores: “En el corto plazo la acción va a seguir débil, ya que los catalizadores macro tardarán unos meses en estabilizarse. Con respecto a los corporativos, se irán teniendo noticias cuando la Comisión decida sobre la joint venture entre Orange y MásMóvil, algo que puede suponer el inicio de un periodo de consolidación en Europa”.

Consenso. Las recomendaciones de los analistas están inclinadas hacia el lado favorable. Según el consenso recogido por Bloomberg, el 51% aconseja mantener; el 33,3%, comprar, y el 15,2%, vender. El precio objetivo medio del título está situado en 4,81 euros, lo que deja un recorrido al alza a la acción del 47% sobre la cotización actual. La rentabilidad por dividendo se acerca al 10%. El 4 de noviembre presenta resultados.