El Banco de España enmienda al Gobierno y recorta el crecimiento del PIB para 2023 hasta el 1,4% frente al 2,1% de los Presupuestos

Pospone a principios de 2024 la recuperación de los niveles económicos de prepandemia y alerta sobre el retraso de la ejecución de los fondos europeos y su traslado a la economía

Apenas 24 horas después de conocerse el cuadro macroeconómico en el que se engloban los Presupuestos Generales del Estado para 2023, el Banco de España presentó una enmienda a la totalidad a las cifras de Hacienda. La justificación reside en la elevada incertidumbre derivada de la guerra en Ucrania y un posible corte del suministro de gas ruso al conjunto de las grandes economías europeas.

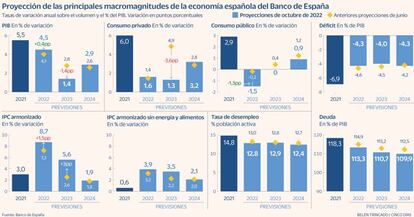

El Banco de España no se cree las grandes cifras de las cuentas públicas del Gobierno que hoy serán presentadas en el Congreso de los Diputados. Prevé que tras un crecimiento del PIB estimado del 4,5% para este año, la economía española se desacelerará hasta el 1,4% en 2023 para retomar un mayor dinamismo en 2024, avanzando un 2,9%. Lógicamente y como consecuencia de esta desaceleración de la economía, alcanzar los niveles de prepandemia van a experimentar un nuevo retraso hasta trasladarse a los primeros meses de 2024, en lugar de finales de 2023 como se esperaba previamente.

La incertidumbre derivada de Ucrania ha afectado y debilitado los indicadores de confianza y dañado las perspectivas a futuro de las empresas, lastrando la economía, sin que el empuje del sector turístico haya podido contrarrestar esta desaceleración. Esta tendencia se prolongará a lo largo de los próximos meses y ya en el tercer trimestre el Banco de España estima un leve crecimiento del PIB del 0,1% tras el 1,5% del segundo. Hay que esperar hasta la primavera de 2023, para poder apreciar signos de recuperación, según el director general de Economía y Estadística, Ángel Gavilán.

El Banco de España modifica, en este caso al alza, el ritmo de avance de los precios. Se contemplan tasas de inflación significativamente más elevadas y persistentes que las anticipadas unos meses atrás. Se prevé una inflación media del 8,7% para 2022, nivel que se moderará gradualmente hasta el 5,6% y el 1,9% en 2023 y 2024, respectivamente.

El cuadro macro del Gobierno, baja seis décimas su previsión de crecimiento para el próximo año, hasta el 2,1%.

Pese a que hasta ahora no se ha realizado un estudio profundo de las cuentas presentadas ayer por parte del Banco de España, Gavilán quiso resaltar que el dinamismo de los ingresos públicos que se recogen en los presupuestos, están influenciados por la evolución de la inflación, “por lo que no serán permanentes”, señala. Otro mensaje que quiso destacar Gavilán, es que a pesar de estos mayores ingresos no se aprecia que sirvan para la reducción del déficit público.

Pacto de rentas implícito

Pese a que las tensiones inflacionistas siguen siendo elevadas en España, no se aprecian, por el momento, efectos de segunda vuelta significativos sobre la inflación vía salarios, aunque si se aprecian incrementos salariales pactados algo superiores en aquellas ramas de los servicios que presentan una mejor evolución del empleo. Los márgenes empresariales, se mantienen relativamente contenidos en términos agregados, lo que para el Banco de España puede considerarse que se está llevando a cabo “pacto de rentas implícito”.

Otro de los temas sobre el que Gavilán quiso lanzar un mensaje al Ejecutivo es el del ritmo de ejecución de los fondos europeos NextGenerationEU y su filtración al conjunto de la Economía. Gavilán fue claro en su mensaje al afirmar que este ritmo está siendo menor de lo previsto, lo que sin duda tiene su reflejo en el crecimiento del PIB.

Según se desprende del informe trimestral de la economía española del Banco de España, en España se han multiplicado en los últimos meses las señales de pérdida de dinamismo de la actividad económica. El levantamiento de la mayor parte de las restricciones frente a la pandemia, que ya había impulsado la actividad en el segundo trimestre, ha favorecido la continuación de la reactivación del turismo internacional en los meses de verano. Sin embargo, el ritmo de crecimiento de la afiliación a la Seguridad Social, cuyo vigor había sorprendido al alza durante la primera mitad del año, se desaceleró en el tercer trimestre.

También en España se han multiplicado en los últimos meses las señales de pérdida de dinamismo de la actividad económica. El levantamiento de la mayor parte de las restricciones frente a la pandemia, que ya había impulsado la actividad en el segundo trimestre, ha favorecido la continuación de la reactivación del turismo internacional en los meses de verano. Sin embargo, el ritmo de crecimiento de la afiliación a la Seguridad Social, cuyo vigor había sorprendido al alza durante la primera mitad del año, se desaceleró en el tercer trimestre.

El encarecimiento de la energía, que se ha ido extendiendo gradualmente a una proporción creciente de los bienes y servicios de la cesta de consumo de los hogares, ha reducido el poder de compra de estos agentes, lo que se ha traducido en un debilitamiento de los indicadores que miden su gasto. El elevado coste de las materias primas energéticas y la inseguridad con respecto al suministro están afectando a la producción de las industrias más electrointensivas.

El principal riesgo para la UEM es que se acentúen los problemas derivados de los cortes de suministro de gas. Ante la prolongación y escalada de la guerra en Ucrania, las proyecciones de septiembre del BCE plantean un escenario hipotético más adverso, en el que se, entre otros factores, la pérdida total de acceso al gas ruso, una intensificación de los problemas de suministro, por ejemplo, como consecuencia de un invierno más frío de lo habitual, y un aumento de la incertidumbre económica y financiera que daría lugar a una elevación de los costes de financiación bancaria. Bajo dichas condiciones, el PIB del área del euro podría llegar a contraerse un 0,9% en 2023.