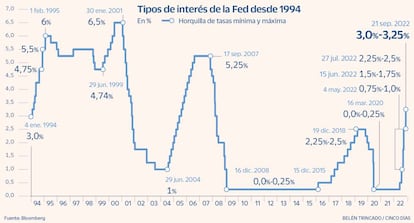

La Reserva Federal sube los tipos hasta el 3,25%, máximos de 2008

Eleva las tasas en 75 puntos básicos

La inflación se ha convertido en la principal amenaza y los bancos centrales están dispuestos a acelerar el proceso de subida de tipos, aunque esto suponga ahogar las economías. Esa fue la premisa utilizada por la Reserva Federal para elevar por tercera vez consecutiva las tasas en 75 puntos básicos, hasta situarlas en la banda entre el 3% y el 3,25%. Con esta alza los tipos regresan a máximos de 2008, antes de que Ben Bernanke se embarcara en una rebaja continuada del precio del dinero como fórmula con para paliar los efectos de la crisis financiera. La decisión contó con el visto bueno de todos sus miembros a pesar de que no fue tan agresiva como esperaban algunos analistas, que estimaban un alza de 100 puntos básicos.

“La guerra y sus efectos están causando una mayor presión al alza en la inflación y están afectando a la actividad económica global. El Comité está muy atento a los riesgos de inflación”, subraya la institución. Aunque son ya cinco los incrementos consecutivos de los tipos en lo que va de año, las últimas proyecciones auguran tipos más altos este año y el próximo.

Hasta el simposio de Jackson Hole el mercado confiaba en que la desaceleración económica terminaría por abocar a la Fed a recortar las tasas a partir de la segunda mitad de 2023. Sin embargo, los elevados precios y la fortaleza que sigue mostrando la economía y el mercado laboral estadounidense dan margen a la institución para continuar con el proceso de normalización monetaria. Según el diagrama de puntos, el banco central espera que las tasas sigan subiendo el próximo año, pero a un ritmo más moderado, hasta situarse por encima el 4,5%. La rebaja del precio del dinero se aplaza así a 2024. “Llevaremos los tipos a un nivel que sea lo suficientemente restrictivo para devolver la inflación al objetivo del 2%, remarcó el presidente de la Fed, Jerome Powell.

Junto a la subida de los tipos, la Fed seguirá reduciendo el balance de deuda que amasa. Hasta el momento la institución ha ido bajando la tenencia al ritmo de 47.000 millones de dólares al mes (30.000 millones en bonos del Tesoro y 17.000 millones en valores respaldados por hipotecas). A partir de ahora el volumen subirá a 95.000 millones de dólares mensuales (unos 90.917 millones de euros).

La institución aprovechó la cita para actualizar sus proyecciones económicas. La agresividad que viene mostrando Powell en los últimos nueve meses, la mayor desde principios de los 80, rebajará el crecimiento del PIB al 0,2% este año, lejos del incremento del 1,7% que se esperaba hace tres meses. Para 2023 espera que la economía repunte un 1,2%, cinco décimas menos de lo previsto anteriormente, y un 1,7% en 2024.

La inflación, que tras las cifras de agosto amenaza con enquistarse, seguirá en niveles elevados lo que queda de año (5,4%) y durante gran parte de 2023 (2,8%). Pero es la inflación subyacente la que más preocupa. A cierre del ejercicio rondará el 4,5%, inferior al 6,3% de agosto, pero no será hasta 2024 cuando se aproxime al objetivo del 2,3%, unos niveles que respaldarían la rebaja de los tipos entonces. Por su parte, el mercado laboral seguirá respaldando el endurecimiento monetario. La tasa de paro cerrará 2022 en el 3,8% y no será hasta los próximos dos años cuando suba al 4,4%.

Wall Street, que nada más conocerse el comunicado llegó a darse la vuelta, concluyó la jornada con recortes superiores al 1,7% para los tres índices de referencia. A medida que los inversores digerían las novedades en materia de tipos y las palabras de Powell señalando que quizás la recesión era inevitable las ventas ganaron la partida. Se rompe así la tendencia de los últimos 18 meses, periodo durante el cual en ocho de 10 reuniones el S&P terminó subiendo. Ni siquiera la liquidez que amasan los gestores y los abultados descuentos que imperan desde mediados de agosto fueron suficientes para reavivar el apetito por el riesgo de los inversores.

El bono a dos años supera el 4%, máximos de 2007

La mayor contundencia mostrada por la Reserva Federal en su lucha contra la inflación se dejó sentir en la renta fija. Como viene siendo una constante en 2022 y más especialmente en las tres últimas semanas, las rentabilidades de la deuda prolongaron la tendencia alcista. Este movimiento fue mucho más acusado en los plazos cortos, los más sensibles a la política monetaria.

La rentabilidad de la deuda estadounidense a dos años superó la barrera del 4% por primera vez desde 2007. Más estable se mostró el bono con vencimiento en 2032, que al cierre se situaba en el 3,5%. Es decir, rondaba máximos de 2011. Superior a la rentabilidad de la deuda a 10 años, es también la deuda con vencimiento en 2027 (3,74%), una tendencia que se viene prolongando desde que en mayo la Fed acordara elevar los tipos en 50 puntos básicos, el doble de lo que venía acostumbrado en la última década.

El empeño de Powell por devolver los precios al entorno del 2% está acentuando la inversión de la curva de tipos en EE UU a unos niveles que no se veían en 22 años. Las letras a seis meses se sitúan ya en el 3,85% mientras la deuda a un año cotiza en el 4% frente al 3,5% que registran los títulos a 30 años. Los inversores empiezan a poner en precio una recesión. Es decir, el afán de la Fed por lograr un aterrizaje suave está cada vez más lejos.