La subida del euríbor encarece las hipotecas en agosto al mayor ritmo desde el año 2000

La media del mes apunta a un alza interanual de 1,62 puntos La cuota mensual de una hipoteca media crecerá en más de 110 euros

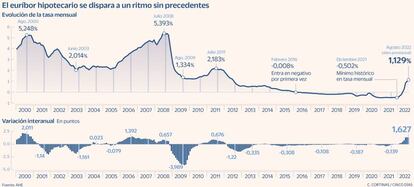

El euríbor hipotecario vuela. Su cotización se está disparando a un ritmo frenético en agosto y va a dejar un encarecimiento histórico en las hipotecas que se revisen con el dato de este mes. El euríbor a 12 meses –referencia dominante en las hipotecas a tipo variable– subió ayer al 1,398%, nuevo máximo desde abril de 2012. Y su avance fulminante en lo que va de mes, desde el 0,921% en que cerró julio, deja una media provisional para agosto de 1,129%.

La cifra contrasta con el -0,498% de media mensual de hace un año. En definitiva, quienes revisen su hipoteca con el euríbor de agosto van a sumar al interés que pagan al banco 1,627 puntos, en lo que será el mayor encarecimiento desde octubre de 2000 y el mayor de la serie histórica del índice. Si la revisión de la hipoteca es semestral, el aumento será récord, de casi 1,5 puntos.

Quien tenga contratada una hipoteca variable, con revisión anual, a 30 años, de 150.000 euros y con un diferencial de euríbor más 0,99% verá cómo la cuota de su hipoteca aumenta 111,16 euros. Pasaría de pagar 448,26 euros al mes a abonar 559,42 euros a partir de esta revisión. Esto supone un aumento de 1.333,92 euros anuales. Y si la cuantía del préstamo hipotecario asciende a los 300.000 euros, con las mismas condiciones de plazo y tipo de interés, la subida en la cuota mensual será de 222,31 euros, por lo que pasará de pagar 896,52 al mes a 1.118,83 euros. En este caso, el incremento anual sería de 2.667,72 euros, explican desde iAhorro.

El cálculo es provisional, a falta aún de cinco sesiones para que termine agosto, pero nada hace pensar que el euríbor vaya a flaquear en lo poco que queda de mes. Es más, se espera que su ascenso continúe en los próximos meses, a media que el BCE siga subiendo los tipos de interés. El acelerón de este índice en agosto se debe precisamente a la perspectiva surgida en los últimos días de que el BCE vuelva a subir los tipos a primeros de septiembre en 50 puntos básicos, como respuesta a una inflación que no da tregua en la zona euro.

El índice podría escalar a cerca del 2% en los próximos meses

El salto en la variación interanual del euríbor va a superar incluso al registrado en 2006, cuando rozó los 1,5 puntos y disparó las alarmas en las economías domésticas, poco antes de que pinchara la burbuja inmobiliaria que se fraguó aquellos años.

El encarecimiento en las cuotas hipotecarias que dejará el mes de agosto se suma al incremento generalizado en el coste de la vida, con una tasa de inflación que alcanzó en julio el 10,8%, máximos de 1984. Aunque en términos absolutos el pago de intereses en las hipotecas es muy inferior al de otros episodios del pasado en que el euríbor se tensionó con fuerza. De hecho, en 2006 el euríbor a 12 meses acabó el año al filo del 4% y en el año 2000 cotizaba por encima del 5%.

Los créditos hipotecarios nunca habían sido tan baratos como el pasado año, antes de que el BCE diera el brusco giro a su política monetaria que ha impuesto la guerra de Ucrania y el estallido de la inflación. Y aunque la larga política de tipos de interés cero ha impulsado a la banca a dar prioridad a los tipos fijos –que han dejado mayor margen de negocio y suponen el 72,8% de la nueva producción–, el saldo vivo hipotecario en España sigue estando mayoritariamente a tipo variable. Según datos de la Asociación Hipotecaria Española (AHE), tres cuartas partes de las hipotecas están firmadas a interés variable a cierre de 2021.

La perspectiva en los próximos meses es que el alza del euríbor siga encareciendo todas esas hipotecas –más de 4 millones– en su revisión anual. En CaixaBank, la entidad con la mayor cuota hipotecaria del país, prevén que el euríbor a un año repunte al 1,48% a final de 2022 y al 1,8% al cierre de 2023, una estimación lanzada en julio –con el euríbor por debajo del 1%– y conservadora frente al consenso que ahora maneja el mercado. En iAhorro calculan que el euríbor podría acabar este ejercicio en torno al 1,9%, desde el -0,5% en que inició el año. “Esto es algo totalmente anómalo para el euríbor, que normalmente no suele variar ni medio punto en un ejercicio completo”, aseguran.

Newsletters

Sobre la firma