La OCDE pide rediseñar los impuestos sobre la vivienda para aumentar ingresos y equilibrar el mercado

La imposción inmobiliaria en España es similar a la media del club Pide actualizar las bases que gravan la propiedad y revisar los incentivos a la compra

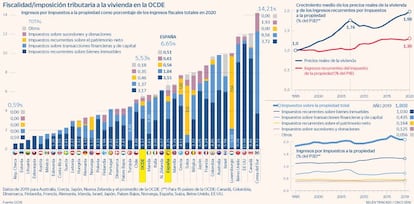

El precio de la vivienda, aun con periodos caracterizados por abaratamientos generalizados, ha marcado una senda alcista a lo largo de las últimas décadas. En paralelo, los ingresos fiscales derivados de la tributación inmobiliaria se han mantenido relativamente estables durante el mismo periodo de tiempo. "La evidencia sugiere", señala la Organización para la Cooperación y Desarrollo Económicos (OCDE), "que los ingresos de los impuestos sobre la vivienda no se han mantenido a la altura de los aumentos en los precios de las casas".

Así lo explica el club de las economías ricas en el informe Impuestos sobre la vivienda en los países de la OCDE, publicado este jueves. En el documento, la organización pide a los países rediseñar estas figuras impositivas para aumentar los ingresos fiscales, mejorar el funcionamiento del mercado inmobiliario y combatir la desigualdad. Algunas de estas ideas son actualizar los valores de referencia que sirven como base para los impuestos a la propiedad, así como reducir los impuestos a las transacciones de primera vivienda o apostar por la progresividad del sistema.

En una primera aproximación, la organización constata que los impuestos recurrentes sobre la propiedad representan la fuente más importante de ingresos en la fiscalidad inmobiliaria, con un 62% del total. En consecuencia, el informe anima a poner el foco sobre estas figuras impositivas. Los impuestos sobre las transacciones financieras y de capital, que incluyen los impuestos a las transacciones sobre la vivienda, representan el 27%. Tanto los impuestos sobre el patrimonio neto como los impuestos sobre sucesiones y donaciones generalmente representan una pequeña proporción de los ingresos totales. España, según los datos del informe, se sitúa en unos parámetros similares a la media de la OCDE en cuanto a la imposición patrimonial.

La OCDE constata que todos los países miembros de la organización aplican diferentes impuestos sobre las operaciones y sobre la propiedad inmobiliaria. Los propietarios de casas en alquiler, apunta el informe, pagan impuestos sobre sus ingresos. Además, en una minoría de países, los inquilinos tributan por el alquiler imputado. "Los impuestos a las transacciones también se aplican comúnmente a las compras de viviendas y los impuestos a las ganancias de capital se aplican a la disposición de viviendas, aunque muchos países eximen las ganancias de capital en las ventas de residencias principales". Los impuestos sobre sucesiones y donaciones, añade la OCDE, también pueden gravarse cuando los bienes se transmiten a los herederos. Sin embargo, "la forma en que se diseñan los impuestos a la vivienda a menudo reduce su eficiencia, equidad y potencial de ingresos".

Por todo ello, el organismo que preside Mathias Cormann aporta una serie de sugerencias que los países podrían tener en cuenta para "mejorar simultáneamente la eficiencia, la equidad y el potencial de ingresos de los impuestos a la vivienda".

Ideas

Uno de estos consejos pasa por "reforzar el papel de los impuestos recurrentes sobre la propiedad inmobiliaria". La OCDE, en particular, insiste en la necesidad de asegurar que el gravamen se aplique sobre unos valores de propiedad actualizados periódicamente. La aplicación del impuesto sobre valores obsoletos, razona el organismo, crea distorsiones entre viviendas antiguas que no se han revisado y viviendas más nuevas que se han avaluado recientemente, así como entre propiedades que se avaluaron al mismo tiempo pero que han experimentado diferentes grados de crecimiento de precios. Las bajas cargas impositivas que surgen de los valores obsoletos también reducen los incentivos para usar el parque de viviendas de manera eficiente, ya que se empuja a los propietarios de viviendas infravaloradas a continuar en ellas.

La OCDE pone como ejemplo lo que sucede en las grandes ciudades, donde los precios de la vivienda han aumentado significativamente pero no así la carga del impuesto a la propiedad, basada en indicadores obsoletos. Así, "los hogares de mayor edad no tienen incentivos para reducir su tamaño a viviendas más pequeñas y menos valiosas y liberar espacio de vivienda para las familias más jóvenes". Esta realidad también tiene consecuencias sobre los ingresos, ya que "recaudar impuestos sobre valores obsoletos reduce la equidad horizontal, ya que los hogares con propiedades de valor similar pueden no enfrentar obligaciones fiscales similares, y la equidad vertical, ya que los hogares con viviendas más valiosas pueden no pagar más impuestos".

El documento insiste también en que las políticas fiscales sobre la vivienda estén basadas en la progresividad para así "mejorar la equidad de los impuestos recurrentes sobre la propiedad inmobiliaria". Los contribuyentes con propiedades de mayor valor enfrentarían obligaciones tributarias proporcionalmente más altas, mientras que los hogares más pobres y de bajos ingresos podrían disfrutar de mayores desgravaciones. En esta línea, el documento lanza la idea de gravar con impuestos más elevados las segundas residencias y aquellas viviendas en propiedad en las que no residan los dueños, con especial cuidado para que esto no repercuta negativamente sobre posibles inquilinos.

Otra de las sugerencias de la OCDE pasa por reducir los impuestos sobre las transacciones de vivienda, al menos aquellas destinadas a ser primera residencia. Esto "aumentaría la eficiencia en el mercado y mejoraría la equidad vertical y horizontal".

El club de las economías ricas también anima a considerar la posibilidad de limitar la exención del impuesto sobre las ganancias de capital en la venta de residencias principales para garantizar que las ganancias de mayor valor estén gravadas. "Esto fortalecería la progresividad y reduciría parte de la presión alcista sobre los precios de la vivienda, al mismo tiempo que continuaría eximiendo las ganancias de capital en la residencia principal para la mayoría de los hogares".

Entre los consejos recogidos en el documento también se encuentra una llamada a reconsiderar los incentivos fiscales para fomentar la propiedad de vivienda. En la mayoría de los casos, explica la OCDE, es probable que fomentar la oferta de viviendas y promover un uso más eficiente del parque a través de medidas tanto fiscales como no fiscales tenga un mayor impacto en la asequibilidad de las casas. Retirar o limitar gradualmente la desgravación de intereses hipotecarios, como ya ha hecho España, "tendría un impacto positivo en la progresividad, los ingresos fiscales y la asequibilidad de los precios".