El coste de emitir ‘cocos’ en Europa sube a su mayor nivel en siete años

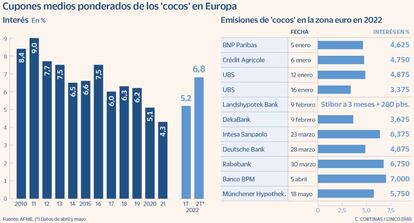

El cupón medio de la deuda de alto voltaje se eleva hasta el 6,8%. Las colocaciones han caído a su cota más baja desde 2013

La subida de los tipos de interés por parte de los bancos centrales para contrarrestar el rally de la inflación ya está aquí y se está notando de forma clara en el mercado de capitales, donde empresas y entidades financieras han reducido sus operaciones de forma considerable en lo que va de año ante el encarecimiento del coste de financiación. Tras años de casi barra libre de financiación con unos tipos muy bajos, la volatilidad del mercado ha provocado que las emisiones de deuda alto voltaje en Europa, los denominados bonos contingentes convertibles (cocos, en la jerga), bajen hasta mayo a su nivel más bajo desde 2013 y que su coste se dispare a niveles no vistos en siete años.

Los bancos europeos han colocado en los cinco primeros meses del año 6.900 millones en deuda anticrisis, el dato más bajo desde 2013 según datos de la Asociación de Mercados Financieros de Europa (AFME).

El mayor coste de financiación está teniendo un reflejo claro en los cocos de la banca europea, que han pasado de tener un cupón medio del 4,3% a cierre de 2021 a elevarlo hasta el 6,8%, niveles no vistos en siete años. Después de cinco años de descensos consecutivos la banca está teniendo que pagar más por colocar en el mercado sus emisiones de bonos contingentes convertibles. Con todo, el cupón medio aún está lejos de los máximos alcanzados en 2011, cuando tocó el 9%.

Tras años en los que las entidades se han aprovechado de unos costes de financiación ultrabajos para construir sus colchones de capital, la subida de los tipos de interés les pilla con los deberes hechos. Es más, están aprovechando las ventanas de compra de este tipo de emisiones –normalmente a los cinco años– para recomprar colocaciones de cocos previas y lograr importantes ahorros de costes. Los bonos contingentes convertibles son un tipo de deuda que es computada como capital Tier 1 adicional (AT1), es decir, de casi máxima calidad, que los bancos tienden a recomprar a los cinco años de su emisión. Una situación dejó de cumplirse en 2019, cuando Santander puso en vilo al mercado de deuda corporativa al renunciar a rescatar una emisión de 1.500 millones en cocos colocados en marzo de 2014, algo que sí hizo tiempo después.

En el caso de las entidades españolas, ninguna de ellas ha acudido en lo que va de 2022 al mercado a emitir cocos pero sí son varias las que han anunciado que amortizarán colocaciones antiguas. Es el caso de Santander, BBVA y CaixaBank, que han amortizado en lo que va de año emisiones por 2.000 millones de euros, que pagaban hasta un 6,75% en el caso de la de Santander. Cupones mucho más elevados que los abonados en sus últimas emisiones de este tipo de deuda. Así, Santander colocó 1.000 millones en cocos en septiembre del año pasado al 3,625%.

En lo que va de año, BNP Paribas, Crédit Agricole y UBS son las entidades que más dinero han captado en el mercado en deuda de alto voltaje, y las que menos interés han abonado por ejecutarlas en los primeras semanas del ejercicio. Frente al 3,375% que abonó UBS, el banco italiano BPM ha pagado hasta un 7%.

El lobby de las entidades financieras europeas destaca por otro lado que las entidades han aprovechado para continuar alargando sus vencimientos de deuda. Así, el 18% del total tiene vencimientos de más de 12 meses y alcanza ya una suma de los 418.000 millones de euros.