El BCE alerta de que los fondos de inversión pueden agudizar las crisis

Los gestores asumen riesgos excesivos en las fases expansivas

El Banco Central Europeo (BCE) lleva varios años advirtiendo sobre el gran tamaño e inercia que ha alcanzado la industria de fondos de inversión. En uno de sus últimos estudios publicados, la autoridad monetaria ha ido un paso más allá al subrayar que el sector tiene algunas dinámicas que pueden contribuir a agudizar las crisis financieras, y llama a fijar nuevas políticas macroprudenciales para embridar a las instituciones de inversión colectiva.

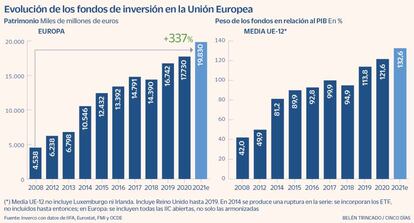

En 2008, los fondos de inversión sumaban un patrimonio agregado en la Unión Europea de 4,5 billones de euros. Al cierre de 2021, esa cifra se había multiplicado por cuatro, al rozar los 20 billones de euros. En términos de PIB, en 2008 los fondos representaban el 42% de la economía de la eurozona (dejando fuera a Irlanda y Luxemburgo, que se han convertido en plataformas para vender fondos a otros países), mientras que ahora superan el 132%.

“El crecimiento de la industria de fondos ha sido uno de los desarrollos financieros más notables en la eurozona desde la crisis de 2008”, apunta el estudio del BCE. Esta fuerte expansión ha tenido una parte positiva en términos macroeconómicos, y es que ha hecho que la economía real dependa menos de la financiación bancaria, por lo que está más protegida de los shocks que pueda sufrir el sector bancario.

Ahora bien, el tamaño alcanzado por las instituciones de inversión colectiva “ha aumentado su capacidad para crear riesgos sistémicos en la economía”, apunta en el informe Ellen Ryan, economista del BCE y experta en estabilidad financiera.

Uno de los aspectos que ha estudiado el supervisor financiero es cómo el diseño de los incentivos para los gestores de fondos provoca que estos tiendan a asumir riesgos excesivos en momentos de expansión, lo que agudiza las crisis financieras.

“El elevado apetito de riesgo de los fondos durante los periodos de exuberancia del mercado puede hacer bajar excesivamente las primas de riesgo en los mercados. Esta tendencia puede invertirse bruscamente cuando se produce una crisis y el sector de los fondos se enfrenta a un aumento de los reembolsos de los inversores”, detalla el informe.

Estas dinámicas perversas se pusieron de relieve durante las turbulencias financieras provocadas por el estallido del Covid-19, hace ahora dos años.

Una de las claves es cómo ganan dinero las gestoras. Estas cobran una comisión, que va del 0,5% al 2% anual, en función del tipo de activo. Cuanto más dinero gestiona un fondo, más dinero gana la gestora.

A su vez, los inversores tienden a meter sus ahorros en los fondos y estrategias que más rentabilidad han generado en los últimos meses.

Es decir, que cuando un gestor, o un tipo de activos, acumula una buena racha, hay un circulo vicioso/virtuoso, por el que cada vez le llega más y más dinero, que tiene la obligación de invertir en la temática concreta del fondo. “Hemos observado que esta tendencia es especialmente fuerte en los fondos de Bolsa cuando los mercados están subiendo”, destaca.

El gran problema viene cuando se tuercen las cosas. En este caso, los inversores, que tan rápido se subieron a la ola de los fondos más rentables, no son tan rápidos para bajarse, y acaban sufriendo mucho durante las caídas bursátiles.

“Al final, se produce una asimetría, con flujos de entrada muy fuertes en momentos de subidas, lo que incentiva los riesgos procíclicos; pero sin unas retiradas de dinero equivalentes que penalicen a los fondos cuando las inversiones están yendo mal por una crisis”.

Medidas a tomar

Para los expertos del BCE, el marco regulatorio debe ser modificado para tratar de atenuar estos riesgos, puesto que los gestores individuales no tienen incentivos para hacerlo.

Entre las propuestas que recomienda adoptar el supervisor financiero de la zona euro está en introducir nuevas medidas “macroprudenciales” que puedan limitar el nivel de apalancamiento de los fondos, y también aumentar el nivel de liquidez mínimo exigido a los gestores de los vehículos.

Con esta última medida se conseguiría reducir el nivel global de riesgo asumido y facilitar que, en los momentos de corrección de mercado, los fondos tengan efectivo de sobra para atender las peticiones de reembolso.

Una maquinaria con propensión a acelerar

Inversores. Los clientes, ya sean minoristas o institucionales, acaban teniendo una querencia a invertir en aquellos sectores, temáticas o geografías que mejor han funcionado en los últimos meses, ya sea la tecnología, la Bolsa china o los bonos corporativos de alta rentabilidad.

Gestores. Las firmas de inversión ganan más dinero cuanto más patrimonio gestionen. Además, normalmente los gestores de fondos tienen un mandato específico para un determinado tipo de activo (Bolsa europea, deuda híbrida bancaria...) Si les ha ido bien y les llega más dinero, tienen la obligación de invertirlo.

Prociclicidad. Estos dos elementos (clientes que buscan los fondos “de moda” y gestores obligados a invertir) se acaban retroaliementando, y provocando que las valoraciones a la hora de comprar activos financieros acaben siendo más laxas. Esto incentiva la formación de burbujas financieras. Ocurrió a comienzos de siglo con el sector tecnológico y ha ocurrido, a una escala muy inferior, ahora con la inversión en compañías de especializadas en energías renovables. El quiere introducir mecanismos para tratar de cambiar los incentivos del mercado.