Los grandes analistas vaticinan un frenazo del PIB ante una inflación desbocada

La OCDE rebaja el crecimiento de la eurozona en 1,4 puntos y sitúa al IPC en el 2% La economía española avanzará un 4,8%, ocho décimas menos de lo previsto

La inflación, lejos de haber tocado techo, continúa escalando a costa de los efectos que la guerra en Ucrania ha provocado en las relaciones comerciales globales y en el coste de los combustibles y de otras materias primas. Por ello, los principales analistas internacionales y nacionales prevén que los precios cierren el año 2022 en cotas inusualmente altas, lastrando con ellos la marcha de la recuperación económica.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) asumió ayer que el conflicto en el Este restará un punto porcentual al crecimiento global de este año y rebajará el de la zona euro en 1,4 puntos del 4,3% que estimaba en diciembre del año pasado. La inflación también se dispara al 2,5% y 2%, respectivamente. En el caso de que se interrumpieran totalmente las exportaciones rusas de energía a la UE el golpe sería mayor: casi dos puntos menos de PIB y un incremento de la inflación de 3,5 puntos.

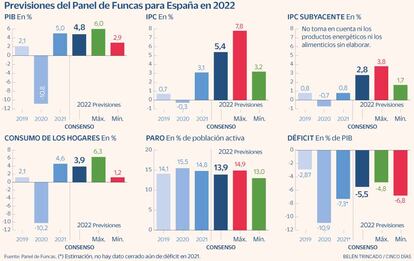

Ya dentro de España, el panel de Funcas estimó también ayer que el IPC promedio se situará en el 5,4% al finalizar el ejercicio, dejando la inflación subyacente (que no tiene en cuenta los elementos más volátiles, como energía y alimentos) en el 2,8%. De confirmarse, el indicador se situaría unos dos puntos por encima del promedio de 2021, cuando el IPC general y el subyacente cerraron respectivamente en el 3,1% y el 0,8%.

Los efectos de la elevada inflación tendrían consecuencias notables en la recuperación económica del país. Así, el producto interior bruto (PIB) experimentaría un drástico frenazo, pasando del 5% registrado en 2021 al 4,8%. La última previsión del panel, publicada hace menos de dos meses, proyectaba un avance de la economía española del 5,6%. Apenas unas semanas de guerra han bastado para frenar las perspectivas y recortar en casi un punto el crecimiento del PIB, si bien la OCDE considera que un aumento “bien dirigido” del gasto público reduciría a la mitad el impacto económico negativo.

El think tank de los países ricos sugiere que una solución a corto plazo sería incrementar en un 0,5% del PIB el gasto público, una cifra que en el caso español rondaría los 6.000 millones de euros. Las ayudas permitirían a los países amortiguar el impacto inmediato de la crisis entre los consumidores y las empresas, muy golpeados por la inflación. El incremento del gasto podría financiarse gravando las ganancias extraordinarias de las eléctricas, pues según la OCDE, “las condiciones actuales del mercado harán que estas empresas obtengan 200.000 millones de euros en beneficios caídos del cielo”.

Para reducir los daños, la organización antepone las ayudas directas frente a la bajada de impuestos o la fijación de precios máximos. El motivo es que estas fórmulas, aunque reducen directamente el coste de la energía, benefician por igual tanto a los más pobres como a los hogares de mayores ingresos. En cambio, las transferencias en efectivo están mejor dirigidas y no afectan los precios de mercado.

Más allá de las medidas a corto plazo, la organización recomienda diversificar el suministro de energía e invertir en seguridad energética. Los Estados deben reducir la dependencia de los combustibles fósiles y diversificar proveedores, maximizar el uso de las fuentes existentes de bajas emisiones, incluidas la bioenergía y la nuclear, y acelerar la inversión en energía verde con más fondos para la innovación.

Debido a la actual presión inflacionaria, la OCDE también considera que los bancos centrales deben normalizar la política monetaria, lo que implica la subida de los tipos de interés. No obstante, justifican un ritmo más lento en aquellas economías donde la inflación subyacente sigue siendo baja y el impacto del conflicto sobre el crecimiento es mayor.

En la misma línea se mueven los panelistas de Funcas, quienes vaticinan un ciclo alcista de tipos de interés más acusado de lo previsto inicialmente. A todo ello hay que sumarle una opinión pesimista generalizada sobre el contexto internacional. Prácticamente todos los analistas del panel consideran que la situación se mantendrá en los próximos meses, o incluso irá a peor: “La economía mundial se enfrenta a un shock de oferta como consecuencia del impacto de la guerra en los mercados de la energía y de otros recursos naturales clave y a un agravamiento de las tensiones inflacionistas”.

Incertidumbre

Todas las proyecciones están marcadas “por la elevada incertidumbre respecto a la evolución del conflicto en Ucrania, las nuevas sanciones que pueden adoptarse y la trayectoria que sigan los precios de los productos energéticos”.

El nivel de volatilidad es tal que, atendiendo a las respuestas de los analistas, el rango entre la previsión máxima de crecimiento del PIB (6%) y la mínima (2,9%) es muy amplio, “incluso considerando solo aquellos panelistas que han modificado sus estimaciones, en tanto que las previsiones difieren mucho en función de las hipótesis que se establezcan”, explican desde Funcas. Cabe recordar que hay expertos que todavía no actualizan las previsiones del mes de enero al conflicto abierto en el Este.

Esta enorme brecha también se percibe en las previsiones del IPC. Así, mientras que analistas como Equipo Económico prevén que el indicador se dispare en 2022 hasta el 7,8%, otros como BBVA Research esperan una subida media del 3,2%, parecida a la que se registró en 2021. Este último escenario implicaría que la inflación, a día de hoy desbocada, se moderaría notablemente a partir de la segunda mitad del año.

Respecto al mercado laboral, la previsión media de creación de empleo para 2022 se ha rebajado en medio punto, hasta el 3,5% (3,4% excluyendo a los panelistas que no han actualizado sus previsiones). La tasa de desempleo en media anual bajaría este ejercicio hasta el 13,9%, tres décimas menos que en el panel anterior, a pesar del empeoramiento de la previsión de crecimiento.

El déficit público, por su parte, se situaría en el 5,5% del PIB para el total de panelistas (en el 5,7% para los que incorporan el impacto de la guerra) frente a una previsión del 5,4% en las anteriores proyecciones.