Los 10 valores para exprimir el rally de las Bolsas en 2022

Cotizadas cíclicas y líderes en sus sectores concentran las preferencias de los analistas

La selección cobra ahora más importancia que nunca después de las fuertes revalorizaciones que han experimentado los mercados desde noviembre de 2020. Para exprimir al máximo las rentabilidades de la Bolsa, las carteras deben incluir valores fuertemente dependientes del ciclo como bancos (Lloyds) y automovilísticas (Stellantis), así como firmas de perfil más defensivo como las utilities (Iberdrola) o cotizadas de crecimiento que en 2020 brillaron con luz propia. Esta diversificación se completa con valores líderes en su sector (Soitec), que dispongan de balances saneados (Compass) y que sean capaces de trasladar el alza de los costes a los productos finales (Kering).

Philips: corrige un 37% desde máximos, un castigo excesivo

Los expertos consideran que el castigo sufrido por Philips en los últimos meses es excesivo. Aunque desde los máximos anuales corrige un 37,2% por los problemas surgidos con sus respiradores, en Goldman Sachs, Gesconsult y Trea AM la eligen como una sus opciones preferidas para 2022. Lucas Maruri, gestor de renta variable europea en Gesconsult, señala que la división de los respiradores afectados representa tan solo el 2% de las ventas. “El castigo ha puesto en precio una multa escandalosa”, indica.

Xavier Brun, gestor de renta variable de Trea AM, afirma que pese a que la compañía no ha vivido un buen año (cae un 27%), ha logrado terminar con éxito su restructuración tras vender el negocio de electrodomésticos por 3.700 millones. Con esta operación Philips ha dejado de ser una empresa de productos domésticos para convertirse en pionera en equipos médicos en un momento en el que estos dispositivos han cobrado un protagonismo esencial no solo para curar sino para prevenir las enfermedades. “Opera en un sector que se está digitalizando a gran velocidad y junto a Siemens Healthineers está muy bien posicionada en un negocio con fuertes barreras de entrada”, subraya Brun. El consenso de Bloomberg le da un potencial del 41,9% y la firma carece de consejos de venta.

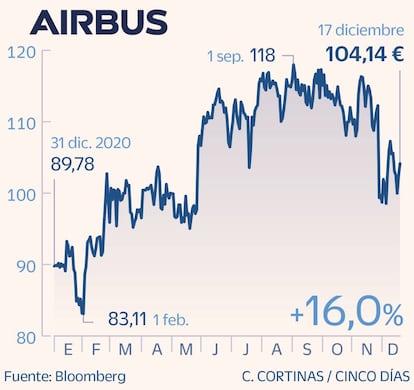

Airbus: una apuesta más fiable por la recuperación del tráfico aéreo

Goldman Sachs incluye al fabricante de aeronaves en su lista de valores a comprar, una idea que también comparte Lucas Maruri, gestor de renta variable europea de Gesconsult. El experto considera que Airbus es una forma más segura que las aerolíneas para jugar la carta de la recuperación del tráfico aéreo. “Está en la segunda línea y a diferencia de las primeras no tiene que competir con tantos jugadores”. Junto a Boeing, su rival estadounidense, la compañía opera en un régimen de duopolio. Es decir, se trata de un negocio con fuertes barreras de entrada.

Pero Airbus se beneficia además de la debilidad de Boeing, en un contexto en el que cobra cada vez más importancia el factor medioambiental y en el que Maruri considera que el consorcio europeo está bien posicionado. La compañía fabrica aviones que consumen un 15% menos y son más ecoeficientes, algo que interesa mucho a las aerolíneas. La principal partida de costes de las firmas aéreas corresponde al crudo y el hecho de que sus aviones consuman menos es visto con esperanzas por aquellas que cuentan con unos márgenes muy apretados. A los costes generados por los precios del petróleo se suman los derivados de las emisiones de CO2, partidas que podrían reducirse con la renovación de la flota. Esto último es el catalizador para el negocio de Airbus.

Iberdrola: la apuesta española de Citi carece de consejos de venta

De los 13 valores europeos escogidos por Citi para 2022, Iberdrola es el único representante español. Los analistas del banco consideran que, gracias a su plataforma renovable, la compañía está bien posicionada para beneficiarse de las expectativas de la demanda a largo plazo. “El aumento del flujo de caja y el retraso en la ejecución del plan de inversión debería proporcionar al balance la compañía una ventaja competitiva”, apuntan.

A la salud financiera, los expertos añaden el desarrollo de los contratos de compraventa de electricidad a largo plazo en Europa en general y en España en particular, que ayudará a mejorar la visibilidad de los ingresos. “Esperamos que la sostenibilidad financiera sea aprovechada por la compañía para elevar el dividendo en el primer trimestre del próximo año”, remarcan. La retribución al accionista es uno de los alicientes de las utilities. En la actualidad, la rentabilidad por dividendo de Iberdrola se sitúa por encima del 5%.

Aunque en 2021 la corrección se ha impuesto en Iberdrola (retrocede un 13,4%), el consenso de los analistas consultados por Bloomberg le otorga un potencial del 18,7%, hasta los 11,57 euros. Este optimismo se refleja también en las recomendaciones. La compañía carece de consejos de comprar. Los expertos se dividen entre comprar (66,7%) y mantener (33,3%).

Kering: cotiza con descuento frente a sus rivales del lujo

En un contexto en el que según las previsiones los precios prolongarán la tendencia alcista, las firmas del lujo están llamadas a tener un buen comportamiento. Para sacar partido de las altas tasas de inflación Goldman Sachs y Gesconsult eligen a Kering, el grupo francés que incluye firmas de moda como Saint Laurent y Gucci, entre otras. La capacidad que tienen las compañías que operan en el sector del lujo de trasladar el aumento de los costes a los consumidores sin que las ventas se resientan es su principal fortaleza. Esto permite a las compañías expandir sus márgenes porque, aunque suban el precio de sus productos, la clientela a la que se dirigen está dispuesta a abonarlos para mantener el status que otorgan estas marcas.

Lucas Maruri, gestor de renta variable europea de Gesconsult, indica que otra de las fortalezas de Kering es que cotiza con un descuento muy interesante frente a sus comparables y tiene un balance y una generación de caja que podría emplear para absorber a otras empresas del sector.

Después de subir más de un 17% en el año, el consenso de Bloomberg le otorga un potencial del 12,7%, revalorización que firmas como HSBC elevan al 32,5%. El 61,3% de las firmas aconseja comprar títulos de la compañía, frente al 32,3% que aconseja mantener y el 6,5%, vender.

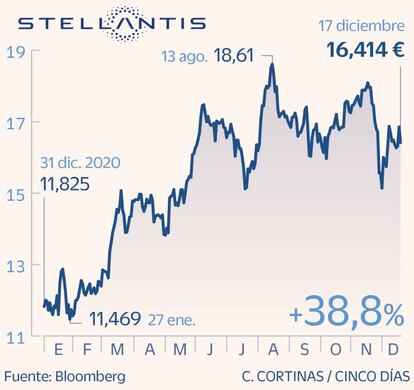

Stellantis: aprovecha la demanda embalsada de coches

Juan José Fernández Figares, director de análisis de Link Securities, cree que las automovilísticas son una buena opción para tener en cartera los próximos meses. “La falta de componentes, especialmente los semiconductores, ha generado una fuerte demanda embalsada que debería ser satisfecha en 2022”, apunta. En este escenario el equipo de inversiones de Belgravia Capital-Singular AM también escoge a Stellantis, resultante de la fusión de PSA y Fiat. “Ofrece una atractiva combinación de crecimiento y valor gracias a las sinergias que se espera por la integración de las plataformas de producción de ambas compañías en una sola”, apuntan.

Los expertos de la gestora destacan además al equipo gestor, capitaneado por Carlos Tavares, anteriormente consejero delegado de PSA, y que tiene experiencia en los procesos de integración pues llevó a cabo la fusión del grupo francés con Opel. “Esperamos que Stellantis se diferencie de sus competidores con una brillante gestión operativa y una adecuada gestión del capital”, remarcan. Pese a subir un 38,8% en 2021, el consenso de Bloomberg le da un potencial del 42%, hasta los 23,3 euros. El 89,3% de las firmas que siguen al valor aconseja comprar, frente al 7,1% que recomienda vender y el 3,6% que opta por vender y hacer caja tras las ganancias acumuladas en los últimos 12 meses.

Soitec: líder mundial y clave en el sector de semiconductores

La empresa de semiconductores francesa Soitec, encargada de diseñar las obleas de silicio sobre las que se fabrica el circuito electrónico que constituye el microchip, es una de las apuestas de Belgravia Capital-Singular AM. Su producción se realiza con una tecnología propia patentada que la convierten en un líder mundial en el mercado en el que opera y dispone de una cuota próxima al 100%. Es decir, carece de competidores que le puedan hacer sombra. Los componentes que elabora son una pieza indispensable para los smartphones y el despliegue del 5G representa una gran oportunidad de crecimiento. Aunque su nicho de negocio se centra en los móviles, la compañía produce componentes para la industria automovilística, los centros de datos y los ordenadores.

Su posición de liderazgo ha tenido su reflejo en la cuenta de resultados. “Las ventas han crecido a un ritmo del 20% anual en los últimos cinco años y se espera que el crecimiento se acelere aún más para los próximos ejercicios”, explican los expertos. La mejora de los resultados no se circunscribe a las ventas, también el beneficio bruto de explotación (ebitda) sacará partido de esta mejora. Los expertos prevén que sus márgenes crezcan por encima de otras compañías como Infineon o STMicrolectronics.

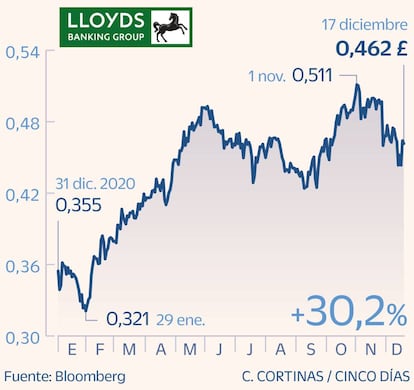

Lloyds: sacar partido de la subida de tipos en Reino Unido

Con los bancos centrales procediendo a la normalización de la política monetaria, el sector financiero se prevé sea uno de los protagonistas de 2022. Esta es una de las razones en las que se escuda Citi para elegir a la Lloyds como uno de los valores europeos preferidos para el año próximo. Los expertos de la entidad estadounidense señalan que, junto a la subida de tipos del Banco de Inglaterra, la reapertura de la economía en Reino Unido es otro de los factores que ayudarán a impulsar la recuperación de las cuentas y su evolución en Bolsa. “Los volúmenes de préstamos siguen siendo resistentes, con fuertes tasas de aprobación de hipotecas”, añaden.

Superados los momentos más duros de la crisis, en Citi destacan que la mejora de la rentabilidad vuelve a estar en la agenda. Los expertos esperan que Lloyds actualice los resultados del año y prevén una rentabilidad próxima al 13%, por encima del consenso de mercado.

Después de caer un 41,7% en 2020, este año la entidad recupera un 30%. El consenso de Bloomberg se muestra optimista con el banco y le otorga un potencial del 27,7%. Esta confianza se refleja también en las recomendaciones. El 69,2% de las firmas que siguen al valor aconsejan comprar, frente al 23,1% que recomienda mantener y el 7,7% restante opta por la venta.

Compass: sólido balance frente a sus competidores

Los efectos económicos de la pandemia están lejos de desaparecer, pero no todo está perdido ni mucho menos. Eso es lo que defiende Juan Díaz-Jove, cogestor de Rentamarkets Narval, que considera que en la tempestad existen oportunidades. En este contexto el experto escoge al proveedor global de servicios de restauración y limpieza Compass. “Se trata de una de las principales empresas de su industria, tanto por la rentabilidad de su modelo de negocio como por fortaleza financiera”, explica. El gestor considera que el buen estado de su balance le permitirá fortalecer aún más su modelo de negocio, ganando cuota de mercado de aquellos competidores que reduzcan capacidad o que, directamente, desaparezcan.

Díaz-Jove cree que una vez que la recuperación se haya asentado, Compass habrá reforzado el intangible que hacía que fuese tan rentable. Es en ese momento es cuando la compañía valdrá “sustancialmente más de lo que valía antes del estallido de la crisis. Aunque la cotizada recupera un 55,3% desde los mínimos registrados en marzo de 2020, continúan estando un 20,3% por debajo de los niveles precovid. El consenso de los analistas le otorga un potencial del 7,6% y la mayoría de los expertos que siguen la firma se decantan por comprar (56%) y mantener (40%).

Facebook: blindaje ante posibles sacudidas del mercado

En un entorno marcado por la recuperación y el alza de los rendimientos en el mercado de deuda ante las expectativas de subida de tipos, los valores de crecimiento como las grandes tecnológicas son valores que suelen comportarse peor. A pesar de ello, son muchos los expertos que optan por incluir algunas de estas firmas en cartera para protegerse ante futuras eventualidades. Uno de los defensores de esta idea es el equipo de gestión de Mutuactivos. Además de Google, los expertos escogen a Meta (la antigua Facebook).

Tras unos meses de corrección provocada por los cambios en el software de Apple, que les afectó en el tercer trimestre, y el escándalo de las filtraciones sobre la gestión de datos de su exempleada, que avivaron el debate sobre cómo limitar el poder de las grandes tecnológicas, los gestores consideran que Facebook cotiza a precios atractivos. “El crecimiento y la rentabilidad de su negocio tradicional, unidos a una valoración bastante en línea con el mercado norteamericano, nos hacen estar muy positivos de cara a 2022”, añaden. Junto a esto, la apuesta por el metaverso, WhatsApp o el e-commerce son otras de las líneas de negocio con perspectivas que los expertos consideran interesantes y que añaden atractivo a la acción. En los últimos dos años la compañía se revaloriza cerca de un 63%

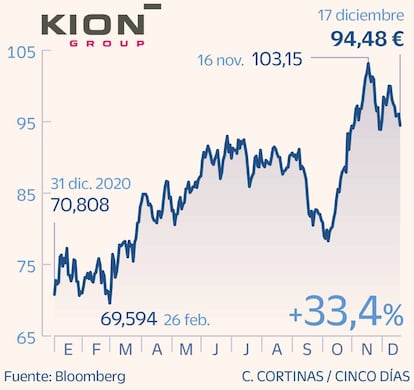

Kion: el atractivo de combinar industria y tecnología

Los gestores de Trea AM y Belgravia Capital-Singular AM escogen a Kion, compañía alemana líder en los equipos de manipulación de carga. Se trata de una cotizada con un negocio muy diversificado que le permite resistir mejor a los momentos de inestabilidad y sacar partido de la mejora de la economía. Una de las divisiones más dependientes del ciclo es la que concierne a los elevadores industriales. Por contra, el negocio de sistemas de automatización de almacenes funciona por proyectos y es menos dependiente del ciclo.

Xavier Brun, director de renta variable europea en Trea AM, considera que la capacidad de la compañía le permitirá registrar crecimientos a doble dígito en los próximos cinco años y situar su PER entorno a las 12 veces. Por su parte, el equipo de Singular AM destaca que la compañía se beneficia de un sólido desarrollo estructural a medida que el comercio electrónico continúa creciendo por encima del comercio minorista. “La cartera de pedido de la compañía ofrece visibilidad para las ventas de los próximos años”, destacan. La compañía alemana, a caballo entre la tecnología y el sector industrial, encadena con este año tres ejercicios de consecutivos de subidas en Bolsa. Solo en 2021 avanza un 33,4%. Pese a este rally los expertos le otorgan un potencial del 13,6%.