Los fondos sostenibles ceden rentabilidad frente a los convencionales

La mayor diferencia se ha producido en los de Bolsa europea

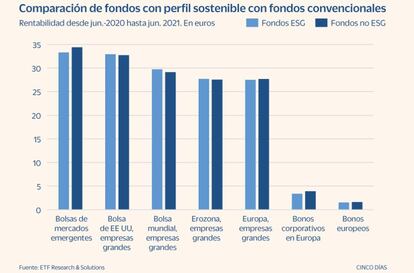

Los fondos sostenibles pierden algo de fuelle. Durante los últimos años, este tipo de vehículos había alardeado de que conseguía rentabilidades mejores que los fondos convencionales pero en los últimos tiempos no ha sido así. De acuerdo con datos de la firma Lyxor, los fondos con un componente de gestión medioambiental, social y de buen gobierno (ASG) han rentado un 0,13% menos que sus comparables no sostenibles, entre junio de 2020 y junio de 2021.

Los menores retornos han afectado a todas las categorías. Así, los fondos de Bolsas emergentes con categoría ASG rentaron un 33,2%, mientras que los normales subieron un 34,5%. De igual modo, en los fondos de deuda corporativa europea, los de Bolsa de la zona euro y los de Bolsa de Estados Unidos, se registraron peores retornos cuando añadieron en el análisis el componente ASG.

“Se ha percibido claramente que los fondos ASG han registrado peores retornos durante el último año, aunque aún es pronto para decir si esta tendencia se mantendrá”, explica Vincent Deoiseux, jefe de investigación y soluciones de fondos cotizados de Lyxor, y responsable del estudio Active-Passive Navigator, que monitoriza el desempeño de 13.800 fondos de inversión.

En la categoría donde mayores diferencias se han notado es en la de MSCI Europe ESG Leaders, que resume la evolución de las compañías del Viejo Continente más comprometidas con la transición energética, las buenas prácticas corporativas, la diversidad... La diferencia entre este indicador y los índices normales fue del 2,3%, en un periodo de 12 meses.

La fuerza de las pequeñas cotizadas

Retornos. Entre los gestores de fondos que mejores resultados relativos y absolutos tuvieron entre junio de 2020 y junio de 2021 destacaron los especialistas en inversiones en compañías de pequeña y mediana capitalización. En la Unión Europea, el 61% de los inversores con este perfil logró batir al índice de referencia. Un porcentaje que se eleva hasta el 96% en Reino Unido.

Alta rentabilidad. Los fondos que invierten en deuda corporativa de alta rentabilidad (aquellos bonos emitidos por compañías que no tienen la máxima calificación crediticia) han vivido un primer semestre del año complicado, por las dudas sobre el inicio de un cambio en las políticas monetarias de los grandes bancos centrales. De hecho, los gestores activos en esta categoría no han logrado batir a sus índices de referencia.

La explicación para que este tipo de compañías se ha quedado algo rezagada tiene que ver con la composición de los índices y el momento del ciclo. Con la reactivación de las economías occidentales y el anuncio de las vacunas, en noviembre de 2020, las empresas con un perfil más cíclico (entre ellas, muchas mineras, petroleras, compañías eléctricas o industriales, que no tienen buenos datos ASG) registraron una fuerte revalorización. En cambio, otras firmas con mejor faceta de sostenibilidad, que lo había hecho bien durante los momentos más duros de la pandemia, no han subido tanto.

De acuerdo con las cifras ofrecidas por Bloomberg, en lo que va de 2021 los fondos europeos ASG han rentado un 12%, frente al 13,5% de los índices convencionales.

“La cuestión ASG no debería medirse en periodos de seis meses o de un año”, explica Carlos Capela, director en España de la firma especializada en inversión sostenible Federated Hermes. A su juicio, este tipo de componentes despliegan su valor en plazos más largos, en los que no está tan condicionado el momento del ciclo económico.

A pesar de que, de media, han registrado peores datos, hay algunas excepciones entre los fondos sostenibles. Es el caso del Schroder ISF Emerging Europe, que ha logrado una rentabilidad en lo que va de año del 39%.

El informe de Lyxor también revela que los gestores de renta variable mundial y europea de gran capitalización se quedaron atrás respecto a los fondos indexados comparables, ya que tuvieron dificultades para captar el repunte de la renta variable debido, por un lado, a su insuficiente exposición a las acciones europeas, que sufrieron relativamente menos el miedo de los inversores a la retirada de estímulos y por otro, a las acciones cíclicas.

En cambio, los gestores de renta fija obtuvieron un buen resultado en el primer semestre en general (el 57% superó a sus índices de referencia, frente al 40% en 2020), ya que navegaron con éxito en un entorno complejo y contrastado, en medio de los temores de una inflación disparada que hizo subir los rendimientos de los bonos en todos los ámbitos en el primer trimestre.