Así impacta en cada compañía el ajuste eléctrico de Ribera

Endesa es la compañía más afectada por su mayor exposición en España El mayor impacto en términos absolutos es para Iberdrola, que se suaviza por su diversificación internacional

El frente del riesgo regulatorio se ha abierto claramente para el sector eléctrico. Las medidas anunciadas por el Gobierno con las que intentar paliar el encarecimiento del recibo de la luz que pagan los consumidores incluyen una factura de 2.600 millones a las compañías productoras de electricidad por el exceso de retribución a cuenta de la subida del precio del gas. Esta materia prima triplica su precio en lo que va de año y es clave en la fijación del precio de la luz en el mercado mayorista en el que las eléctricas venden su producción.

Esa penalización se suma a las medidas anunciadas en junio contra el exceso de retribución por el CO2, con lo que el impacto total sobre el sector supera los 3.200 millones de euros. El mercado ha reaccionado con virulencia a la medida, en mayor magnitud del impacto objetivo sobre las compañías. Los inversores observan con inquietud el riesgo regulatorio por los cambios normativos en el sector aunque también aprecian oportunidades para comprar con miras en el largo plazo.

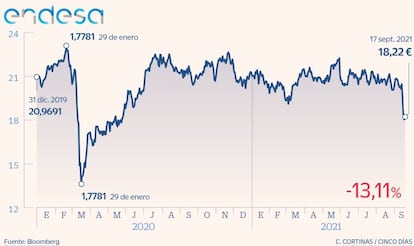

Endesa: La más castigada por su mayor exposición a España

Endesa ha sido la eléctrica que peor parada ha salido en Bolsa ante la decisión del Gobierno de recortar el exceso de retribución que reciben estas compañías por la subida del precio del gas. No es la más afectada en términos absolutos, lugar que ocupa Iberdrola, pero sí en términos relativos dado su mayor peso en España. A Iberdrola, en cambio, su diversificación internacional le ayuda a diluir el impacto.

A Endesa le corresponde el 35% del impacto estimado en 2.600 millones de euros del recorte de retribución. Asumiendo su finalización en marzo de 2022, supondría un recorte de 200 millones de euros en el beneficio antes de impuestos de 2021 y un efecto similar en las cuentas de 2022, según cálculos de Barclays, que ha rebajado en consecuencia su previsión de beneficio por acción para la compañía en un 9% este año, hasta los 1,47 euros y en otro 9% para 2022, hasta los 1,57 euros. También ha recortado su valoración de los 26,4 a los 25,5 euros por acción, lo que deja un amplio potencial de subida, cercano al 40%. Barclays mantiene de hecho su recomendación de sobreponderar el valor. Goldman Sachs, que también ha recortado estimación de beneficio por acción para Endesa –el 15% para el periodo de 2022 a 2025– mantiene el consejo de mantener. Otras fuentes de mercado calculan un recorte en el beneficio neto de Endesa este año a causa de las medidas del Gobierno del 29% para Endesa y del 15% para Iberdrola.

La caída en Bolsa de esta semana es vista aun así por algunas gestoras como una oportunidad de entrada en el valor, con todas las cautelas. En Trea AM han decidido comprar títulos de Endesa, a la que antes no tenían en cartera, según explica Alfonso de Gregorio, responsable de renta variable de la gestora. “Las medidas han sido algo sorpresivo, que ha acentuado la inseguridad jurídica en el sector, pero es una ocasión para aprovechar el ruido”, explica. La caída bursátil refuerza uno de los grandes atractivos del valor, su rentabilidad por dividendo, en la actualidad cercana al 11%, siempre y cuando la eléctrica no revise su política de retribución, uno de los nuevos temores del mercado.

En el primer semestre del año, el resultado ordinario de Endesa descendió el 26%, hasta los 832 millones de euros. Unas cuentas que incluyen un aumento respecto a junio del año anterior del precio medio del mercado mayorista de electricidad del 102%, hasta los 58,6 euros el megavatio hora. Muy lejos de los 159,37 actuales. En todo caso y pese a la actual incertidumbre, la recomendación mayoritaria para Endesa del consenso de mercado es de compra, el 60,9% del total.

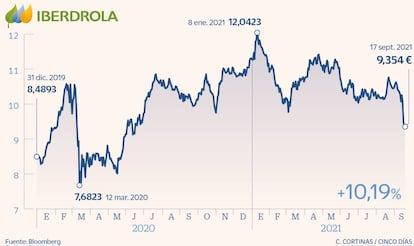

Iberdrola: La diversificación internacional rebaja el golpe, el mayor del sector

Las mayores cifras de los últimos cambios regulatorios decididos por el Gobierno en el sector eléctrico recaen sobre Iberdrola, aunque su diversificación internacional le permita suavizar el golpe. La rebaja en el exceso de retribución que estima el Ejecutivo a cuenta de la subida del precio del gas se suma al recorte ya anunciado en junio y aún en tramitación parlamentaria. Ambas medidas gravan los llamados beneficios caídos del cielo, aquellos obtenidos cuando el alza del CO2 y del gas fuerzan precios altos en el mercado eléctrico de los que se benefician tecnologías, como la hidroeléctrica, que no sufren el alza de costes.

Bankinter señala que ambas medidas, que suponen un impacto total de 3.200 millones de euros para el sector, implican un golpe para Iberdrola de 1.525 millones de euros, por delante de los 1.220 para una Endesa mucho más expuesta al mercado español. Las acciones de Iberdrola han perdido esta semana el xx%, tras concentrar un retroceso del 8,62% en tres jornadas, una caída que algunas gestoras han aprovechado para comprar. José Ángel Fuentes Berna, gestor de renta variable de Mutuactivos, reconoce tener en cartera acciones de Iberdrola. “Es una buena compañía y con una exposición limitada a España. También nos gusta Endesa, aunque lo contemplamos con cierta cautela por la inseguridad jurídica. No hay un marco legal definido a largo plazo”, sostiene.

El riesgo regulatorio es la gran losa que pesa ahora sobre las acciones de las eléctricas españolas. El mercado de hecho ha reaccionado con una virulencia mayor al impacto en términos objetivos de las medidas del Ejecutivo. En Goldman Sachs señalan que “los títulos del sector probablemente van a estar bajo presión mientras no haya más claridad regulatoria”. La firma estadounidense considera que las medidas del Gobierno “parecen ir contra el diseño actual del mercado eléctrico” y ha rebajado valoración y estimaciones de beneficios para Endesa e Iberdrola. Mantiene sin embargo su recomendación de compra para la compañía que lidera Ignacio Sánchez Galán. Su nuevo precio objetivo, en los 13 euros, encierra un potencial cercano al 40%.

Los títulos de Iberdrola, tras un rally del 32,7% en 2020, sufren este año una caída del 20%, la mayor entre las eléctricas europeas. La valoración de consenso de mercado da un potencial a la acción superior al 23% aunque los analistas no ven catalizadores cercanos para la subida. “El valor puede estar tocado un tiempo en Bolsa. Para la subida tendríamos que ver un tirón de orejas al Gobierno desde Bruselas, una reformulación del real decreto o el recurso ante los tribunales, que será un proceso largo”, señalan fuentes financieras.

Naturgy: Resiste la incertidumbre regulatoria mientras la opa de IFM sigue su curso

La incertidumbre está servida en el sector energético cada vez que suenan tambores de cambios regulatorios. Pero dentro de la industria hay compañías que sufren más en Bolsa que otras. Naturgy no ha sido de las que más ha perdido a causa del anuncio de las medidas aprobadas por el Gobierno el pasado martes con el objetivo de reducir el precio de la luz. De hecho, las acciones del grupo gasista despiden la semana en tablas, ancladas gracias a los 22,07 euros que ofrece IFM en una opa que está en periodo de aceptación hasta octubre. Nada que ver con los castigos del 8,6% de Iberdrola o el batacazo del 11,8% de Endesa en solo tres días.

Con todo, los analistas han cifrado el efecto que esto podría tener en el beneficio de Naturgy. Victor Peiró, directo general de análisis de GVC Gaesco, cifra el efecto máximo en el beneficio de Naturgy en el 5%, pero es un “impacto en principio sobre el beneficio extra conseguido por el precio excepcionalmente elevado potencialmente conseguido. Es una aproximación teórica”. A raíz de las nuevas medidas, Barclays ha recortado las previsiones de BPA para 2021 en un 6%, hasta 1,03 euros desde 1,09 euros y para 2022 hasta 1,18 desde 1,25 para reflejar el impacto negativo de los mecanismos de recuperación de los precios del gas para la energía hidroeléctrica y la generación nuclear de Naturgy. Las nuevas previsiones de Barclays incluyen la reducción de emisiones de carbono, que estiman que no tendrá impacto hasta 2023.

El banco de inversión mantiene la recomendación en sobreponderar pero recorta el precio objetivo en un 1%, hasta los 24,7 euros desde los 25 anteriores, un nivel que de todos modos sigue estando ampliamente por encima de los 22,07 euros que ofrece IFM. El propio consejo de administración de Naturgy considera el precio de la opa como “poco atractivo”, aunque “razonable” ante la incertidumbre del momento.

Por su parte, Ángel Perez, de Renta 4, está expectante por saber hasta qué punto estas medidas no puedan suponer un varapalo a la opa parcial de IFM, ya que podría toparse con dificultades a la hora de alcanzar el 17% del capital como mínimo de aceptación (está abierta la posibilidad de que sea inferior pero no se ha fijado un porcentaje), y considera que el riesgo de que la oferta no salga adelante está vigente. No es así como piensa IFM, que cree que las últimas medidas del Gobierno le facilitan la entrada en Naturgy.

El mercado cree que se incrementa la posibilidad de ver una fuerte corrección en el valor, una vez finalice todo el proceso de la opa. El precio objetivo de consenso es 22,62 euros, lo que supone un escaso 4,7% de potencial de revalorización.

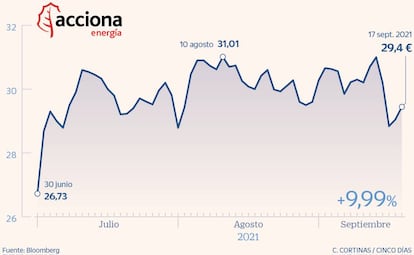

Acciona Energía: Impacto que está vez sí incluye a las renovables

Las medidas del Gobierno para frenar el alza del precio de la luz han afectado en Bolsa tanto a Acciona como a su filial renovable Acciona Energía, si bien esta última logra cerrar la semana ampliando la ventaja de capitalización sobre su matriz. Un valor en Bolsa de más de 9.600 millones de euros frente a los menos de 8.000 millones a los que ha retrocedido la capitalización de Acciona.

El grupo Acciona, que preside José Manuel Entrecanales, sufrirá un impacto de unos 120 millones de euros, de acuerdo a la estimación del Gobierno de un recorte al exceso de retribución por el gas de 2.600 millones de euros en conjunto para el sector. Una factura muy inferior a la de Iberdrola o Endesa y que se justifica por el peso mucho más elevado de la energía renovable en su producción de electricidad, frente a la hidráulica o nuclear de las primeras.

Los títulos de Acciona Energía tienen una mayoritaria recomendación de compra, del 85% del total, que firmas como Alantra, RBC o Credit Suisse han confirmado esta semana. El consenso de analistas les da un potencial de subida superior al 20%, a pesar de que la compañía ya se ha revalorizado el 11,14% desde su estreno bursátil del pasado 1 de julio, en los 26,73 euros de precio de salida.

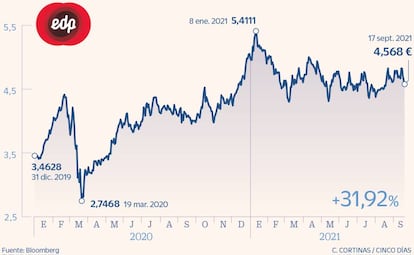

EDP: Menos peaje en Bolsa y buenas recomendaciones

El grupo portugués tiene una cuota en el mercado eléctrico español del 3% y tres millones de clientes. Con una capitalización de poco más de 18.000 millones de euros, EDP es una de las compañías afectadas por el real decreto para abaratar la factura de la luz aunque sus acciones han sido de las menos penalizadas esta semana. En las dos jornadas posteriores a la noticia, cedieron un 3,8%.

Esa menor penalización se explica por aparecer a la cola de las compañías más impactadas por los cambios regulatorios. Entre los de junio y los de esta semana, EDP asumirá una factura de apenas 80 millones, muy lejos de los 1.500 de Iberdrola. Los expertos explican que uno de los aspectos que puede afectar a EDP es la medida de nuevas subastas de energía entre comercializadoras e industriales. El Gobierno forzará a Iberdrola, Endesa, Naturgy y EDP a aportar liquidez a los contratos bilaterales mediante la obligación de vender un 6% de la generación (15.830 Gwh), equivalentes al 6,3% de la demanda eléctrica nacional en 2020.

EDP, que cae un 9% este año, cuenta con excelentes recomendaciones por parte de los analistas. De los 21 analistas que componen el consenso Bloomberg, 23 recomiendan comprar y tres mantener y no tiene ningun consejo de venta.

Solaria: Refuerza su condición de peor valor del Ibex en 2021

Solaria ha ahondado esta semana un poco más en su condición de farolillo rojo del Ibex en el año y la caída que acumula en 2021 se acerca ya al 40%. Es la corrección tras su subida meteórica de casi el 250% del año pasado, aunque las caídas de esta semana conectan directamente con los cambios regulatorios anunciados.

Solaria es la compañía de energía renovable que más acusó de entrada las medidas anunciadas por el Gobierno, aunque el gran castigo del mercado se concentrara en Endesa e Iberdrola. La producción de energía renovable afectada por el recorte al exceso de retribución será muy inferior a la hidráulica o nuclear. Sin embargo, las novedades regulatorias han creado un nuevo frente de inquietud entre los inversores sobre el guion de España en materia de transición energética. De hecho, fuentes del sector confían en que el texto legal pueda reformularse de forma que excluya a las renovables de cualquier penalización y evite que algunas plantas de producción puedan entrar en pérdidas.

Las acciones de Solaria, pese a la caída en el año, conservan una recomendación mayoritaria de compra según el consenso de Bloomberg, por el 52,9% del total. Los consejos restantes se dividen a partes iguales entre mantener y vender.

Grenergy: Sobresalto bursátil de muy corta duración

La polémica por el alza del recibo de la luz había pasado hasta ahora de refilón por las compañías puras renovables, productoras de las energías sin duda más baratas. Pero las acciones de Grenergy sufrieron el jueves una dura sacudida que llegó a ser del 9%, para contenerse al cierre a un descenso del 1,84%. La Asociación de Empresas de Energías Renovables, APPA Renovables, advirtió esta semana de que el real decreto ley para mitigar la subida de la electricidad podría provocar la paralización de aquellas instalaciones con coberturas de precios y contratos privados de compra venta de energía. “Cientos de plantas en España se verán abocadas a vender con importantes pérdidas, a denunciar los contratos e, incluso, a paralizar su producción durante el período de vigencia de la norma”, ha subrayado la asociación.

Fuentes del sector señalan que ese riesgo de pérdidas será en todo caso muy limitado en las energías renovables. Los títulos de Grenergy, pese al sobresalto, reciben una abrumadora recomendación de compra, por casi el 90% del total según el consenso de Bloomberg. Para Barclays, las medidas del Gobierno apenas tendrán impacto en la compañía, para la que reitera su consejo de compra de cara a la presentación de resultados del martes.