Los bancos alemanes, italianos e irlandeses, los peor parados en las pruebas

La banca del norte de Europa, la que mejor nota saca en las pruebas de resistencia

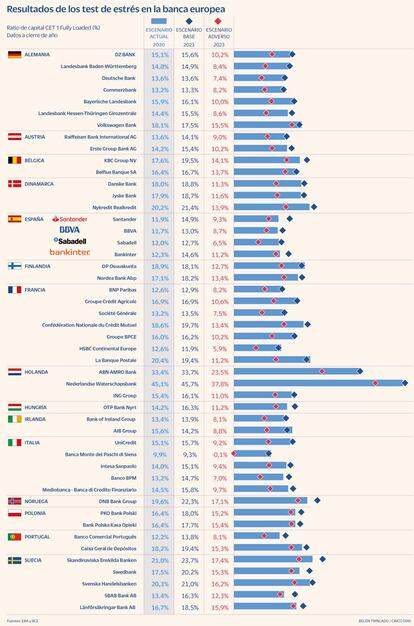

La gran banca comunitaria ha salido bien parada de los test de estrés realizados por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). En un escenario de crisis prolongada hasta 2023, destruiría de media 485 puntos básicos de capital y quedaría con una ratio de solvencia media del 10,2%. En ese contexto, solo 18 de los 50 bancos que han formado parte de las pruebas llegarían al final del periodo con un capital de máxima calidad inferior a la media europea. Las pruebas de resistencia, sin embargo, han revelado que la banca alemana, italiana e irlandesa son las peor preparadas para resistir un escenario de crisis en los próximos tres años.

En ese sentido, la entidad que ha quedado en una posición más delicada en los test de la EBA ha sido la italiana Banca Monte dei Paschi di Siena, que de enfrentarse a un escenario adverso consumiría todo su capital, destruyendo 996 puntos básicos. En realidad, ninguna de las cinco grandes entidades italianas superaría en 2023 el citado nivel de capital medio del 10,2%.

Mediobanca se quedaría ligeramente por debajo con un 10%, mientras que UniCredit se situaría en el 9,2%, Intesa Sanpaolo en el 9,40% y BPM registraría un escueto 7%, la cuarta peor posición de la tabla. En conjunto, la banca italiana llegaría al final del periodo con un nivel de solvencia del 8,6%, el segundo peor de la Unión Europea.

En el caso de las entidades alemanas la situación es similar. En un contexto de crisis la banca germana cerraría 2023 con un capital medio del 8,78% (el tercer peor) y tan solo uno de los siete bancos analizados por la Autoridad Bancaria Europea, Volkswagen Bank, superaría la media del 10,2%. Deutsche Bank (7,4%), Commerzbank (8,2%), Landesbank Baden-Württemberg (8,4%) se encontrarían entre las diez peores clasificadas.

Por su parte, los dos bancos irlandeses, Bank of Ireland Group y AIB Group, mantendrían niveles superiores, del 8,1% y 8,8% respectivamente, pero también se quedarían por debajo de la media europea, destruyendo 607,3 puntos básicos de capital. La ratio CET1 fully loaded media para las entidades irlandesas sería del 8,44% al final del periodo lo que supone la cifra más baja de toda la banca comunitaria.

En el lado contrario, los bancos mejor preparados para resistir a un escenario de crisis prolongada son aquellos situados en los países del norte de Europa. En esta ocasión la clasificación la encabeza la banca noruega, aunque solo cuenta con un banco que forma parte de las entidades analizadas (Nordea Bank), ya que finalizaría 2023 con una ratio de solvencia del 17,08%. En segundo lugar se sitúa la banca sueca, que al final del periodo tan solo consumiría 299 puntos básicos de capital y mantendría una ratio de capital de máxima calidad del 16,02%.

Por entidades, la que obtiene una ratio de solvencia más alta de la UE es la holandesa Nederlandse Waterschapsbank, con una ratio del 37,8%. En segundo lugar, también otro banco holandés, el BNG, con el 23,51%.

Los test de estrés incluyen un escenario hipotético en el que las entidades tienen que superar una dura recesión de más de tres años. Debido al efecto de la pandemia, el escenario toma como referencia un contexto en el que el Covid-19 todavía siga presente en un entorno de tipos de interés más bajos y durante más tiempo. Ante esto, la confianza negativa prolongaría y endurecería todavía más la contracción económica.