Variable, fija o mixta: qué tipo de hipoteca conviene más

La edad, la situación socioeconómica, la tolerancia al riesgo y el tiempo que se necesite para devolver el préstamo son factores clave a la hora de escoger Los perfiles conservadores suelen preferir la estabilidad, mientras que los jóvenes asumen la incertidumbre

Financiar una vivienda nunca ha sido tarea fácil, pero desde que los tipos fijos han ganado protagonismo e incluso desbancado a los variables, el universo de la financiación hipotecaria se ha ampliado todavía más. Y a estas dos opciones hay que añadir una tercera: el interés mixto que ofrecen algunas entidades. Así, y dada la abundante oferta, las posibilidades son muchas. Pero no todas las hipotecas convienen por igual según el perfil. La edad, la situación socioeconómica, la tolerancia al riesgo y el tiempo que se necesite para devolver el dinero son factores clave a la hora de escoger.

Un reciente análisis de ING muestra qué clase de cliente solicita cada tipología de hipoteca. En la entidad holandesa, la mixta supone el 38% de los préstamos firmados este año, frente al 48% a tipo variable y el 14% a tipo fijo.

La hipoteca variable, cuyas cuotas fluctúan en función del valor del índice euríbor, permite beneficiarse del actual contexto de bajos tipos de interés de manera más clara y directa. Sin embargo, acarrea cierto grado de incertidumbre, ya que la letra a pagar puede variar al alza o a la baja.

ING indica que uno de los perfiles que más se decanta por los tipos variables son los jóvenes, ya que suelen tener previsiones de crecimiento profesional, lo que implica mejoras en su salario a medio y largo plazo, por lo que podrían asumir posibles aumentos de las cuotas en el futuro. Igualmente, la suelen demandar los que prefieren un préstamo a plazos reducidos (menos de 10 años).

Parece que el escenario de tipos en mínimos va a permanecer por largo tiempo y las previsiones apuntan a que el euríbor, que se mueve en torno al -0,5%, no experimentará apenas cambios en el corto plazo. De este modo, un cliente que necesite una hipoteca por un corto periodo de tiempo se puede beneficiar del precio más competitivo de las variables sin asumir incertidumbre.

Los préstamos a tipo fijo aceleran y marcan nuevos récords con el 58,5% del total

En la hipoteca fija, el interés es siempre el mismo aunque cambien los tipos oficiales de interés. Es la opción que suelen elegir aquellos cuya situación económica es probable que se mantenga igual a lo largo del tiempo y que no podrían asumir posibles subidas en la cuota. Según ING, por ella se inclinan los perfiles más conservadores, aquellos dispuestos a asumir un nivel de riesgo muy bajo y que disfrutan con la tranquilidad de saber que el tipo de interés será el mismo durante toda la vida del préstamo. Aunque no haya ahora perspectivas de alzas de tipos en el BCE. Asimismo, es una hipoteca demandada para segundas viviendas.

“Las hipotecas fijas son especialmente adecuadas para clientes que valoran mucho la estabilidad. Ahora bien, es mejor decantarse por esta modalidad si el plazo de devolución es de 20 años o más. Y es que las previsiones apuntan a que el euríbor seguirá bajo durante un mínimo de cinco años, así que hipotecarse a tipo fijo puede salir caro si se quiere devolver el dinero en unos 10 o 15 años”, sostienen en HelpMyCash.

De su lado, la hipoteca mixta es flexible, con las ventajas de la fija y la variable. Combina un tipo estable los primeros años y aplica uno variable el resto, dando tranquilidad ante posibles alzas de tipos en el periodo inicial, que es cuando más intereses se pagan según el sistema de amortización francés. Los expertos solo la aconsejan a los clientes capaces de amortizar anticipadamente, ya que se pueden beneficiar de un precio más competitivo que la fija pura (el 1,43% de media frente al 1,48%), pero sin asumir la incertidumbre de la variable. Adelantar la deuda es bastante común: en ING las hipotecas se conceden de media a 30 años, pero se terminan amortizando en 18 años.

El tipo variable es más competitivo con el euríbor en mínimos, que no se disparará a futuro

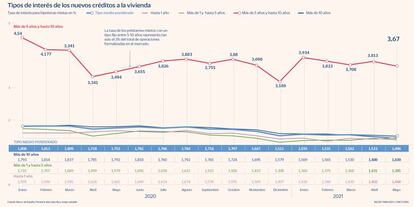

La tasa de los préstamos mixtos con un tipo fijo entre 5 y 10 años es más elevada (3,67%) debido, explica la Asociación Hipotecaria Española (AHE), a que pondera de forma mucho más más residual, al no representar más del 3% del total de operaciones formalizadas en el mercado.

Es una opción interesante para aquellos jóvenes que prefieren pagar cuotas bajas por el momento, pero prevén mejorar su posición económica.

La banca impulsa la venta de tipos estables

Más ingresos. El mercado ha cambiado la tendencia histórica en la que reinaba la hipoteca variable y actualmente, la modalidad fija ya supone el 58,5% de la nueva producción en España. La proliferación de los tipos fijos en los últimos años responde a la apuesta de la banca por fomentar su comercialización para obtener mayores ingresos y proteger sus márgenes ante el hundimiento del euríbor.

Precios mínimos. El interés fijo poco a poco se ha ido reduciendo hasta niveles mínimos históricos por la fuerte competencia en el sector bancario, acortando tanto las distancias con los intereses variables que prácticamente ya están al mismo nivel, algo por encima del 1,40%. No obstante, el índice euríbor a 12 meses lleva más de cinco años en negativo y en mínimos históricos, lo que rebaja los diferenciales de las variables. La banca lleva años mermando su margen de intereses por el euríbor y escudándose en que al índice de referencia solo le queda subir para potenciar los tipos fijos, con los que arañan más rentabilidad. Sin embargo, el alza del euríbor difícilmente va a ser una amenaza para las economías familiares ni en el medio ni en el largo plazo.