El Tribunal de Cuentas insta al fisco a dotar el 75% de sus 42.000 millones de deuda por cobrar

Considera que las provisiones son insuficientes en 7.600 millones El Ministerio ve ya prudente su cobertura del 57% del montante

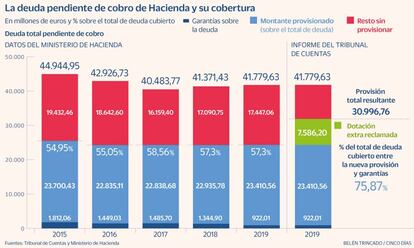

La Administración General del Estado, excluida la Seguridad Social, cerró el año 2019 con una deuda de 41.779,7 millones de euros pendientes de cobro por la Agencia Tributaria, un 1% más que en el ejercicio anterior. Cerca de la mitad de esa deuda está judicializada. Ante semejante volumen de mora, y con garantías por apenas 922 millones sobre el conjunto de la deuda, el Estado mantuvo una provisión 23.410 millones de euros. Una cobertura “insuficiente”, a juicio del Tribunal de Cuentas, que en la Declaración de la Cuenta General del Estado del Ejercicio 2019, publicada ayer, insta a Hacienda elevar las dotaciones hasta alcanzar unos 31.000 de los 42.000 millones de euros de deuda pendiente: tres de cada cuatro euros.

El informe del órgano fiscalizador detalla que la Agencia Tributaria ha efectuado coberturas de 22.420,8 millones por riesgos de insolvencia de las deudas de naturaleza tributaria; de 989,7 millones por resto de derechos pendientes de cobro de la Administración General del Estado al cargo del fisco, siempre excluyendo los de la Seguridad Social; y de 234,2 millones por los créditos que Hacienda gestiona para otros organismos y entes públicos. Dichas cuantías le resultan infravaloradas al Tribunal de Cuentas.

El informe solo considera “sobrevaloradas” las posibles desviaciones de cobro “correspondiente a las deudas tributarias en litigio”, que estima que han sido provisionadas en exceso por un valor de 27,8 millones. Deudas por valor de dicha cuantía “ya habían sido ingresados o anulados a fin de ejercicio” y deberían haber sido corregidas.

Pero incluso con este exceso, el Tribunal de Cuentas concluye que, a efectos netos, “la corrección valorativa por deterioro de las deudas registradas en la Cuenta General del Estado” realizada por la Agencia Tributaria “fue insuficiente en 7.558,4 millones”.

Al argumentar sus cálculos, el Tribunal de Cuentas recuerda que, en aquellos casos en los que el fisco no realice un seguimiento individualizado de la deuda, la dotación debe realizarse teniendo en cuenta una estimación global del riesgo de impagos registrado durante la serie histórica. El organismo estima que el saldo de fallidos que arroja la deuda pendiente de cobro por el Estado asciende al 18,16% del total, monto que es el que exige como provisión extra.

Esta valoración ha sido frontalmente cuestionada por el Ministerio de Hacienda. “No parece que nos encontremos ante una infravaloración en el deterioro de los créditos”, defiende en su nombre la Intervención General de la Administración del Estado (IGAE) en un escrito dirigido al Tribunal de Cuentas en el que le solicita que “retire la salvedad por carecer de fundamento”. La IGAE aduce de un lado que el saldo de insolvencias del último lustro es en realidad del 14,5%, y que este solo ha de aplicarse sobre aquellas deudas no sujetas a una valoración individualizada, no sobre el total de la deuda pendiente de pago, parte de la cual está ya provisionada.

De otra parte, añade, “la dotación adicional de más de 7.586,2 millones que propone el Tribunal, no sólo vulneraría la normativa contable, sino que llevaría a una sobreestimación del deterioro de los créditos contrario al principio de imagen fiel”, añade. Así, recuerda, las provisiones realizadas por la Agencia Tributaria rondan ya el 57% del saldo pendiente de cobro. “Si además aplicáramos la propuesta del Tribunal, el deterioro se situaría en el entorno del 75%, dando lugar a una imagen distorsionada y errónea del saldo de estas partidas”, subrayan.

Devolución de impuestos

En paralelo al debate sobre las provisiones a realizar sobre el monto de deuda en riesgo de impago, el Tribunal de Cuentas considera “insuficiente, en una cuantía que no ha podido ser determinada” la provisión para la devolución de impuestos efectuada en 2019, que ascendía a 13.460,5 millones de euros. El motivo fundamental es que el fisco “tuvo en cuenta exclusivamente las solicitudes pendientes de devolución presentadas durante 2018 y 2019, correspondientes a solo seis tributos y no tuvo en cuenta los intereses devengados”.

Tampoco se incluyeron en el monto total 400 millones a devolver al amparo de un fallo del Tribunal Supremo sobre la tributación de la renta de los no residentes. En paralelo, hubo una dotación excesiva en 955 millones al contemplar la devolución de activos fiscales diferidos ya denegados por la Agencia Tributaria.

En este caso, Hacienda se limita a matizar que los créditos fiscales se denegaron al no haber incurrido en pérdidas pasadas que compensar la empresa solicitante, si bien la IGAE tuvo constancia en marzo de 2020.

Un agujero de 53.000 millones en la Seguridad Social

El informe del Tribunal de Cuentas refleja que el balance de la Seguridad Social arroja un saldo negativo, por tercer año consecutivo, que asciende a 53.160,8 millones de euros (tras los 33.259,9 de 2018 y los 13.720,6 millones de 2017). Este agujero responde “de las operaciones de gestión ordinaria” del sistema, lo que indica que los recursos disponibles “resultaron insuficientes para la cobertura de los gastos”, provocando “desequilibrios financieros, presupuestarios y de tesorería”. La solución adoptada, recuerda el organismo fiscalizador, ha sido la entrega por parte del Estado de préstamos a largo plazo a la Tesorería de la Seguridad Social, por valor de 10.192 millones en 2017, 13.830,1 millones en 2018 y 2019 y otro tanto en 2020, cuando se hizo además una segunda entrega por 16.500 millones. “Este tipo de medidas coyunturales no pueden resolver los problemas estructurales de sostenibilidad financiera de la Seguridad Social, no contribuyen al saneamiento de su balance y de su cuenta de resultados, y no tienen reflejo en su neto patrimonial, acumulando la Seguridad Social un endeudamiento frente al Estado, a 31 de diciembre de 2019, de 55.020,9 millones”, advierte el Tribunal de Cuentas, que recuerda que 17.168,7 millones fueron concedidos entre 1992 y 1999, sin que hayan sido aún devueltos. Adicionalmente, destaca, el Estado ha aportado transferencias corrientes a la Seguridad Social por 1.339,9 millones en 2018; 1.933,9 en 2019 y 21.336,5 millones en 2020. “Se considera que es necesario promover y llevar a término las reformas precisas para resolver, de forma estable, esta situación y la de endeudamiento frente al Estado”, recuerda.