La UE apuesta por un tipo mínimo de Sociedades del 25% frente al 15% de EE UU

La recaudación comunitaria crecería, según la vía, entre 50.000 y 170.000 millones y España captaría de 700 a 12.500 millones La banca pagaría un 44% más de impuestos y firmas como ACS un 354% adicional

La llegada de Joe Biden a la Casa Blanca ha acabado con la resistencia de la Administración de Donald Trump a la imposición de un tipo mínimo global en el impuesto de sociedades, propuesta por la OCDE para acabar con la elusión fiscal de la multinacionales, y ha acelerado las opciones para alcanzar un acuerdo internacional en dicho sentido este mismo verano. A tan solo unas semanas de que el debate llegue al G7, el nuevo Observatorio Fiscal de la Unión Europea se estrenó ayer con una comparativa del impacto que tendría sobre la recaudación cada uno de los tipos barajados, en la que se inclina por establecer uno del 25%.

La cifra es toda una declaración de intenciones sobre el pulso que la UE prevé jugar en la negociación después de que el equipo de Biden, que inicialmente había propuesto implantar un tipo mínimo del 21%, rebajara ese umbral hasta el 15% hace un par de semanas para allanar el acuerdo multilateral.

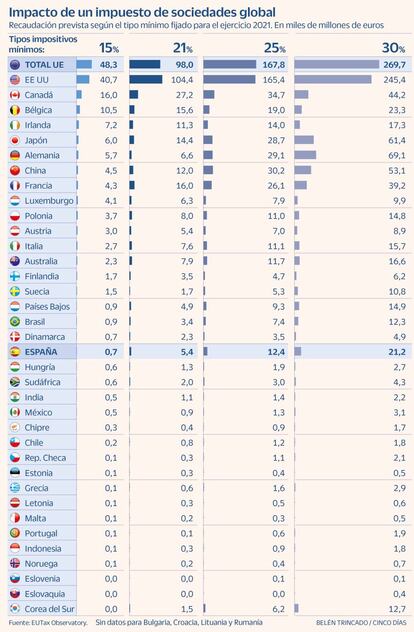

El Observatorio comunitario, que tendrá sede en París pero que presentó este informe en la Comisión Europea, analiza el impacto recaudatorio que tendría fijar un tipo mínimo de sociedades del 15%, el 21%, el 25% e incluso el 30% a escala global. También estudia los efectos que tendría acordar el tipo mínimo únicamente en el ámbito comunitario y, finalmente, que supondría como decisión unilateral de distintos países.

El resultado de estas simulaciones implica que, de alcanzarse un pacto global para imponer un tipo mínimo de sociedades del 15%, el conjunto de la UE elevaría su recaudación en 48.300 millones de euros, destacando los 10.500 que obtendría Bélgica, o los 7.200 de Irlanda, frente a los 5.700 de Alemania, los 4.300 de Francia, los 2.700 de Italia y los 700 millones de España. Para EE UU, esta vía supondría 40.700 millones.

En el caso de un tipo del 21%, como el que Washington propuso en un primer momento, el incremento de ingresos para la UE sería de 98.000 millones (15.600 para Bélgica; 11.300 para Irlanda; 6.600 para Alemania; 16.000 para Francia; 7.600 para Italia y 5.400 para España). EE UU, a su vez, obtendría 104.400 millones.

La vía del 25%, por la que claramente se inclina el informe, dejaría 167.800 millones extra en territorio comunitario (19.000 en Bélgica; 14.000 en Irlanda; 29.100 en Alemania; 26.100 en Francia; 11.100 en Italia o 12.400 en España), alcanzando los 165.400 millones en EE UU.

El escenario hipotético del 30%, que nadie ha propuesto oficialmente, dejaría 269.700 millones en la UE (incluyendo 21.200 en España) y 165.400 en Estados Unidos.

“Si hubiera acuerdo sobre un impuesto mínimo sería extremadamente importante, cualquiera que sea el tipo, porque sería la primera vez que hay acuerdo. E incluso si es el 15%, que para mi es demasiado bajo, (...) podría allanar el camino para tipos más altos en el futuro”, declaró el presidente del Observatorio, el economista francés Gabriel Zucman, famoso por su investigación sobre los paraísos fiscales. En su opinión, el 15% es un umbral bajo tanto en el contexto internacional, dado que el tipo medio efectivo ronda actualmente el 23%, como en el histórico, pues el 15% era el nivel de mediados de los años 80. Un 15%, aseveró, “no es suficiente para restaurar el equilibrio y asegurar que los ganadores de la globalización, en lugar de pagar cada vez menos, pagan más impuestos”.

En su lugar, el informe considera “relativamente modesto” apostar por un tipo mínimo común del 25%. Este, calculan, dispararía la recaudación comunitaria por Sociedades en torno a un 50%, pasando de 340.000 a 510.000 millones en el ejercicio 2021. Para España, el salto sería del 43%, pasando de 29.000 a 41.400 millones.

De no atarse un pacto global e implantarse el tipo del 25% solo en suelo comunitario, la recaudación extra sobre las multinacionales europeas –y la fracción correspondiente a las extranjeras– sería de 200.000 millones de los que solo 30.000 vendría de firmas foráneas. “Para la UE hay, por tanto, un potencial mucho mayor de ingresos aumentando los impuestos a las empresas de la UE que gravando a las extracomunitarias”, asevera.

Finalmente, si la medida fuera unilateral, el incremento de la recaudación sería cercano al 70%, ascendiendo en España a los 16.700 millones.

Factura para las empresas

El estudio también analiza el impacto por compañías concretas. Tomando como referencia el ejercicio 2019, destaca que un tipo mínimo del 25% (que ya es el nominal en España) elevaría la tributación de ACS un 354%; la de Iberdrola un 59,7%; la de Repsol un 13,8%; o la de Telefónica un 70,3%, siendo el incremento medio del 22% para las firmas europeas no financieras.

En el caso de la banca, que en España paga un tipo nominal del 30%, el alza sería del 45,2% para Sabadell; del 11,2% para BBVA; del 21% para Santander; y no hubiera supuesto costes para Bankia antes de su fusión con CaixaBank. De media la banca europea pagaría un 44,5% más.

“La espiral de competencia fiscal internacional puede detenerse incluso si los paraísos fiscales no aumentan sus tipos impositivos, y la Unión Europea podría ser el líder mundial en este proceso”, concluye el informe del Observatorio.

“Hoy más que nunca, tenemos que atajar las prácticas fiscales abusivas”, apoyó ayer el comisario de Economía, Paolo Gentiloni, que pidió más ingresos para dejar atrás la crisis del Covid.