Bruselas desmonta Mifid 2 y potencia el análisis bursátil de más de 60 valores españoles

La medida beneficia a las compañías europeas que valen menos de 1.000 millones; también habrá vía libre para elaborar informes de deuda

El análisis de los pequeños valores en la UE ha sufrido con la entrada en vigor de Mifid 2. Y más aún con el estallido del Covid-19. En plena revisión de la directiva por parte de la Comisión Europea, ya se están tomando medidas para remediar el problema. Las compañías con una capitalización máxima de 1.000 millones y también las emisiones de renta fija tendrán grandes ventajas. Los intermediarios no habrán de desglosar el coste de sus informes de los gastos de intermediación. Se beneficiarán más de 60 cotizadas españolas.

La puesta en marcha de la segunda edición de la directiva Mifid, en vigor desde 2018 y destinada a proteger al máximo a los inversores, provocó un descenso en la elaboración de informes sobre empresas cotizadas, pero en especial de las pequeñas y medianas. Los intermediarios separan desde entonces cuánto cobran a sus clientes por la ejecución de las órdenes de compraventa y cuánto por los informes de análisis (unbundling, en la jerga), cuando antes se hacía un paquete a un precio cerrado. Esto ha desincentivado el seguimiento por parte de los analistas de las cotizadas con menos inversores.

La CNMV había pedido de forma reiterada que se abriera la mano

La directiva delegada de la Comisión, publicada hace unos días y que estará sometida a consulta pública hasta el 4 de septiembre, acaba en parte con esta situación. El borrador reconoce que se ha producido un descenso generalizado en el análisis bursátil, pero incide en particular en las empresas más pequeñas y en las emisiones de renta fija, con un público objetivo muy inferior al de las grandes cotizadas.

Con esta norma, cuyo borrador puede consultarse en la edición online de CincoDías, si hay un acuerdo previo entre el inversor y el intermediario no tendrán que separarse los costes en dos partidas, ejecución y análisis, para las compañías con una capitalización media en los últimos 12 meses que no supere los 1.000 millones de euros. Tampoco para las emisiones de renta fija, en muchos casos huérfanas de seguimiento.

El detonante de esta decisión ha sido la pandemia. “Las circunstancias excepcionales del Covid-19 han acelerado el debate sobre el análisis de emisores de pequeña y mediana capitalización e instrumentos de renta fija. El aumento de la visibilidad de las empresas europeas ante los inversores promoverá una mayor inversión para la recuperación económica”, explica el borrador de la directiva delegada. Es decir, la UE espera que, con este remiendo, solicitado reiteradamente por la CNMV, se facilite la emisión de deuda y también las ampliaciones de capital y las eventuales salidas a Bolsa de las empresas de menor tamaño.

Se facilitan las ampliaciones de capital, las salidas a Bolsa y las emisiones de deuda

La Comisión espera que la exención de la norma de separar los costes suponga una suerte de alfombra roja a la hora de obtener recursos financieros, sean del tipo que sean, para las empresas de menor tamaño. Enseguida se comprobará si surte efecto la medida.

Menos capitalización

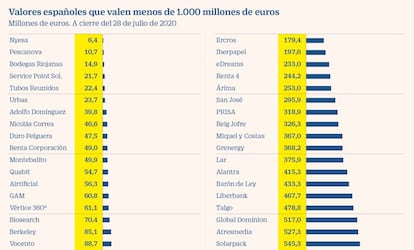

Las caídas de las Bolsas europeas, especialmente de la española –el Ibex cede un 24,12% en lo que va de año– ha mermado la capitalización de empresas de todo tipo, salvo contadas excepciones. En el selectivo, hay dos por debajo del umbral de los 1.000 millones: Ence y Meliá. A cierre de ayer, había un total de 66 valores por debajo de esa cota, según Bloomberg (véase gráfico).

El objetivo es que la norma esté aprobada antes de final de año, y, aunque en principio, el plazo para su trasposición es de nueve meses, fuentes del mercado señalan que en la práctica la aplicación será inmediata. Cuando la medida es positiva, se dan prisa en ponerla en marcha, apuntan desde finReg360, la primera firma española dedicada en exclusiva al asesoramiento regulatorio en el sector financiero.

El pasado 18 de mayo, el supervisor que preside Sebastián Albella también se mostró a favor de eliminar por completo los incentivos por la distribución de instrumentos financieros dirigidos a clientes particulares. Entre otras cuestiones, la CNMV también propuso en una carta a la Comisión Europea simplificar los requisitos de estructura de mercado y fomentar la negociación a través de centros de negociación. Léase, a través de un mercado regulado, como la Bolsa española, o de un sistema multilateral, como el Mercado Alternativo Bursátil (MAB).

Un efecto colateral del Brexit

Reino Unido. La decisión de introducir la separación entre la ejecución del análisis se debió en gran parte a la presión del país que pilota como primer ministro Boris Johnson, señala Gloria Hernández Aler, socia de finReg360, la primera firma española dedicada en exclusiva al asesoramiento regulatorio en el sector financiero. “Desde un principio, España, Francia y Alemania estuvieron en contra. Se introdujo como una concesión a Reino Unido. En cuanto se ha ido del club, se ha modificado la normativa”, explica.

Consecuencias. Las plantillas de analistas bursátiles se han reducido y los ingresos se han desplomado. Las empresas más pequeñas, habitualmente con menos inversores, reciben además menos demanda de análisis, con lo que es difícil ganar dinero elaborando informes para ellas. La nueva norma sale en su rescate.