La sentencia de las tarjetas del Supremo arruina la venta y los bonos de WiZink

La renta fija se desploma hasta el 68% del nominal por las dudas sobre su negocio; la compra por el capital riesgo y la OPV, descartadas

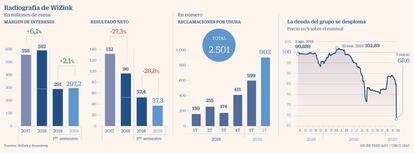

La peor pesadilla de Värde se ha convertido en realidad. WiZink –un banco que el fondo de capital riesgo creó a base de consolidar los negocios de tarjetas de crédito de Popular, Citi y Barclays– tiene su modelo de negocio en duda. El Supremo confirmó el miércoles que prestar dinero al 26,82% TAE a través de una tarjeta emitida por la entidad es usura. A diferencia del resto de las entidades, la vaca lechera de sus beneficios son los créditos que concede a través de sus plásticos a intereses en torno al 25%. Sus bonos se desplomaron ayer al 68,6% del nominal desde el 85,4% del martes, y tanto su venta a un private equity como su salida a Bolsa quedan en suspenso, según fuentes financieras.

La compañía comenzó a analizar su posible estreno en Bolsa en el otoño de 2018. Como publicó CincoDías el 9 de octubre de ese año, los bancos con más papeletas para dirigir el estreno eran UBS y Goldman Sachs, que ya se habían encargado hace ahora más de un año y medio de colocar 515 millones de euros en bonos. Entonces, las valoraciones oscilaban entre los 2.000 y los 3.000 millones de euros.

En marzo del año pasado, este periódico publicó que la OPV estaba paralizada, una vez que el banco había realizado encuentros informales entre inversores (pilot phising, en la jerga). Llegó a la conclusión de que las expectativas de valoración de Värde estaban a años luz del precio dispuesto a pagar por los fondos de inversión. Ni siquiera lo valoraban en 2.000 millones, lo que suponía una rebaja sustancial respecto a los 3.000 millones de tasación máxima lanzada inicialmente.

El principio de todo

La gestora de fondos de capital riesgo con sede en Minneapolis (EE UU), que gestiona activos por 14.000 millones de dólares (unos 12.600 millones de euros), busca una salida para su inversión. Pero el miedo por una primera sentencia del Supremo, de noviembre de 2015, ya estaba sembrado.

En el fallo se invoca la ley de usura española, que data de 1908. En esencia, esta norma se resume en que “será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquel leonino”.

El alto tribunal abrió la puerta a una avalancha de reclamaciones contra la entidad y además eran ganadas tanto en primera como en segunda instancia por los clientes. Los bufetes de abogados comenzaron a hacer el agosto con esta nueva posibilidad de reclamación, que se suma a la de las cláusulas suelo, los gastos hipotecarios, los préstamos ligados al IRPH y las hipotecas multividisas.

La litigiosidad no hizo más que crecer. Entre 2018 y el primer semestre del año pasado, los últimos datos disponibles, el número de reclamaciones superaba las 2.500. Las provisiones de WiZink en ese plazo ascendieron a 42 millones de euros. Las sentencias en contra de las entidades obligan a devolver los intereses cobrados, pero no el capital inicialmente prestado. WiZink cuenta con 3.400 millones de euros en saldos de tarjetas y más de 2.800 millones en pasivo de clientes, con depósitos que dan intereses de hasta el 1,05% a 36 meses.

El fallo afecta a WiZink especialmente, puesto que es su gran línea de negocio, pero también al resto de las entidades financieras. Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter, que cotizan en el Ibex, y también el resto de los bancos cuentan con tarjetas de crédito, tanto con pago tasado en unos meses como revolving. En este último caso, los clientes disponen de una línea de crédito que se va reponiendo a medida que se paga, de forma que el final del préstamo puede eternizarse. Economía está tramitando una norma para limitar la deuda máxima del cliente ante problemas de endeudamiento derivados de este instrumento.

La deuda de un cliente –que ha de incluir todos los créditos firmados en cualquier forma ya sea una hipoteca, un crédito para comprar el coche y el propio préstamo revolving– no podrá superar el 40% de los ingresos netos anuales. Economía considera que la cuantía anual que deberá amortizarse en los créditos revolving ha de ser el 25% del límite del crédito disponible. Por ejemplo, si este último es de 10.000 euros, se estipulará que cada año se devuelvan 2.500 euros.

Deuda cotizada

Los bonos de WiZink vendidos en el verano de 2018 para financiar la compra del 49% que controlaba Santander de la firma, porcentaje heredado de Popular se hundieron ayer, después de que el miércoles, tras conocerse el fallo, quedaran bloqueados al no casarse los precios de compra con los de venta. Ayer, el último cruce recogido por Bloomberg era del 68,6%, si bien la mayoría de las órdenes de compra se situaba en torno al 60% del nominal, lo que implica una rentabilidad a vencimiento del 20% y una pérdida del 40% para los compradores en la colocación.

El importe de los bonos asciende a 515 millones, que pagan un cupón del 7,25% anual en especie (payment in kind o PIK, en inglés). Es decir, no abonan efectivo como intereses, sino más deuda. En caso de que paguen en metálico, el interés bajará al 6,5%. Esta deuda vencerá en agosto de 2023. Los principales dueños de la deuda son la gestora Muzinich, (con un 8,7% del total), Schroders (7,3%), Dryden Leveraged Loan (4,1%) y UBS (3,3%),

El fallo interpreta que la media es el límite máximo

Inseguridad jurídica. La sentencia del Supremo no es en realidad una enmienda a la totalidad a los créditos con tarjetas. Señala que se debe utilizar la media de interés de este producto proporcionada por el Banco de España, correspondiente al 19,64% en enero. Esto supone un cambio respecto a la sentencia de 2015, que establecía para establecer como “usurario” que superara el doble del interés de los precios al consumo, ahora en el 7,31%. Pero, al tiempo, tampoco establece un criterio fijo para entender qué puede considerarse “notablemente superior” a la referencia del mercado. Esto disparará la litigiosidad. De ahí que la banca proponga ahora que el Gobierno regule y dé seguridad jurídica al producto. En Portugal, donde opera WiZink, desde 2009 los tipos de interés de las tarjetas (ahora en el 15,7%) y de otros créditos se fijan por el regulador.