Sabadell: capitalización y solvencia, aceptables

Mantiene fortaleza en España, sobre todo en pymes

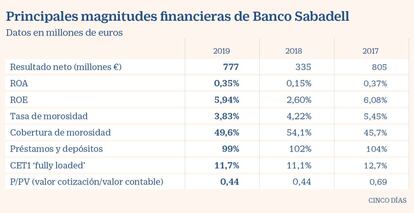

Los resultados de Banco Sabadell evidencian que en 2019 mantuvo una capitalización, solvencia y liquidez en rangos aceptables y coherentes con nuestra calificación. Axesor Rating le otorgó en julio de 2019 un rating de A- con tendencia estable. En términos de rentabilidad, pese a mejorar las comisiones y sin considerar los extraordinarios, la entidad siguió alejada del objetivo de doble dígito de su plan estratégico, del coste de capital estimado y de los niveles de sus principales competidores.

Los resultados sufrieron tanto por el entorno de tipos de interés –en mínimos históricos– como por los menores resultados financieros y por el negocio británico que, tras un 2018 horribilis, volvió a restar al resultado debido a la competencia en tipos y los costes extraordinarios que continuaron devengándose.

Banco Sabadell, cuarta entidad española por volumen de activos, es uno de los bancos más longevos de España. Sus orígenes se remontan a finales del siglo XIX, cuando se constituyó al compás de la industria local.

Desde entonces ha centrado su estrategia en un crecimiento inorgánico del que cabe destacar las adquisiciones de entidades tan emblemáticas como Natwest en España, Banco Herrero, Banco Atlántico, Banco Urquijo o Banco CAM, entre otras. La compra de TSB en 2015 supuso un salto cualitativo en la expansión del negocio internacional que, hasta entonces, se limitaba al mercado mexicano.

La entidad, con más de 24.000 empleados y 2.400 sucursales, mantiene un sólido posicionamiento en el mercado español. Principalmente en el segmento pyme y corporativo donde registra rentabilidades superiores a la de los competidores centrados en el negocio hipotecario. Sin embargo, está expuesto a un mercado con cada vez menor demanda de préstamos bancarios por la mayor diversificación hacia fuentes de financiación no tradicionales que podrían mermar el potencial de crecimiento de esta línea.

Ralentización del ciclo

Además, al estar el segmento corporativo muy expuesto al ciclo económico, una política comercial agresiva encaminada a mejorar el margen básico conllevaría un empeoramiento de su perfil de riesgos, situación a valorar en un momento de ralentización del ciclo en el que desde Axesor Rating observamos un repunte en el número de concursos de acreedores. No obstante, durante 2019 y explicado en parte por la venta de varias carteras de préstamos fallidos, prosiguió el saneamiento de su cartera hasta converger con los niveles de los principales bancos españoles (ratio de mora del 3,83% frente al 3,80% de BBVA, 3,60% de CaixaBank y 3,32% de Santander).

Por el contrario, las coberturas de dudosos empeoraron hasta el 49%, alejada del 77%, 68% y 55% presentados por BBVA, Santander y CaixaBank respectivamente, y sobre el que Banco Sabadell deberá trabajar activamente para alcanzar, antes de 2024, la senda de cobertura total que recomienda el regulador.

Destacamos también los adecuados niveles de capital CET1, de casi el 11,7% en línea con sus principales competidores, situación que esperamos haya mejorado hasta superar el 12% por la enajenación de activos no estratégicos por su impacto positivo en la generación interna de capital y mejora del perfil de riesgo, que gana en diversificación y reduce su exposición inmobiliaria. Destacan aquí las operaciones de Amundi y Solvia, por las que se obtuvieron plusvalías de 350 y 130 millones de euros respectivamente.

Finalmente, subrayamos el compromiso con la economía sostenible, por su adhesión a los Principios de Banca Responsable, y por la existencia de un comité de ética y otro de sostenibilidad transversal a todas las áreas, además de su actividad de colocación de deuda sostenible corporativa, sobre todo de préstamos verdes.