14 de Febrero, Día Mundial de la Energía

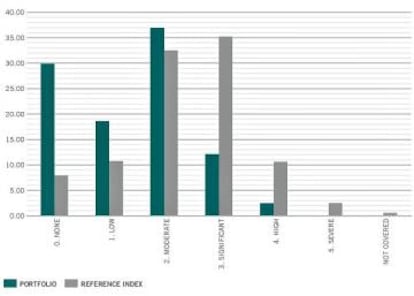

Cada vez hay mayor concentración en energías renovables de empresas de servicios públicos.

El 14 de febrero se celebra el Día Mundial de la Energía. Su origen se remonta a la Conferencia Internacional de 1998 en Austria, cuando se debatió la crisis de la energía y las posibles soluciones. Tiene lugar tras el acuerdo universal sobre cambio climático de París, por el que países desarrollados y en desarrollo se han comprometido a prevenir un incremento de la temperatura global a menos de 2ºC respecto a la era preindustrial.

Además, según Naciones Unidas, más de un tercio de la población mundial no tiene acceso a formas avanzadas de energía, siendo los 30 países más desarrollados, con 15% de la población total, los usuarios de 60% de las nuevas formas de energía. Al respecto ha desarrollado Objetivos de Desarrollo Sostenible. Por su parte la Unión Europea se ha marcado para este año que 20% de la energía sea renovable y la Comisión Europa anunciado un «Pacto Verde Europeo», destinado a convertir Europa en el primer continente de cero emisiones de carbono para 2050. De hecho las normas europeas de CO2 no dejan otra elección que la electrificación masiva del sector del automóvil, que ha iniciado una transformación hacia la movilidad eléctrica. En conjunto la rápida evolución tecnológica permitirá una electrificación mayor en transporte, edificios y fabricación.

Costes más competitivos y demanda de renovables en emergentes

Hay que tener en cuenta que, tras décadas de subvenciones, la estructura de costes en energía eólica y solar está siendo más competitiva que la electricidad a partir de combustibles fósiles en muchas regiones. Ya supone la mayor parte de la adición de nueva capacidad de la mayoría de empresas de servicios públicos de alta calidad. A ello contribuye las economías de escala, los avances tecnológicos y las mejores condiciones de financiación. De manera que la demanda de renovables, con la caída sustancial de los costes relativos y absolutos los últimos años, está resurgiendo en mercados que no podían permitirse la tecnología, como China, India y sureste asiático, especialmente donde las condiciones meteorológicas favorecen a la eólica y solar. China es ya el mayor mercado eólico del mundo y está en vías de convertirse en el mayor mercado solar por nueva capacidad.

De hecho las fuentes de energía hidroeléctrica, eólica y solar ya sumaron la mitad de instalaciones de nueva capacidad en 2015 y pueden superar al carbón para convertirse en la mayor fuente de generación de energía para 2030.

La e-movility va a ser uno de los principales protagonistas

También hay que tener en cuenta que los fabricantes relacionados con transporte, que representan 80% del consumo de petróleo, tienen con la presión regulatoria un incentivo adicional para desarrollar motores más eficientes, lo que beneficia a empresas especializadas en repuestos, tecnologías de automatización y redes inteligentes. Además el coste de almacenamiento de energía, que se ha reducido un tercio, es previsible se reduzca otro tercio para 2030. Para ese año la cuota de coches eléctricos puede ser del 20% y la e-movility uno de los principales protagonistas. Lo he podido comprobar recientemente en Ginebra, donde cada vez se ven más vehículos eléctricos de todo tipo de marcas. Incluso se da el caso de que Smart solo va a fabricar coches eléctricos.

Además las fábricas utilizan cada vez más software sofisticado para ahorrar energía. Al tiempo la demanda de bajas emisiones por parte de los edificios viene respaldada por normas más estrictas. En residencias o comercios, que representan aproximadamente 40% de consumo mundial de energía, se pueden lograr ahorros con mejor aislamiento, sistemas de calefacción y aire acondicionado, iluminación LED y arquitectura y edificios inteligentes. A ello se añade la búsqueda de mayor eficiencia impulsada por la explosión de las necesidades de almacenamiento de datos, lo que requiere de mejor refrigeración, diseño y microprocesadores más eficientes.

Estamos saliendo del gas como combustible de transición

Por otra parte, como gestores de inversiones, estamos saliendo de gas natural e infraestructuras de gas como combustible de transición. Hace tres años lo teníamos en cuenta como energía poco contaminante, pero hemos alcanzado el punto de inflexión que requiere transitar hacia economías de muy baja huella de carbono. Incluso se han dado las primeras prohibiciones de nuevas conexiones de gas para viviendas en Reino Unido o Países Bajos.

Generación de alfa

El caso es que es un momento interesante para introducirse en esta temática de inversión para los próximos tres a cinco años.

Al respecto convienen empresas de fuerte posición en su industria y flujos de caja favorables respecto a valoración. Ello incluye empresas de energías renovables, de semiconductores, movilidad inteligente, software industrial y para edificios verdes. Se trata de compañías no presentes en los índices estándar, que van a tener una visibilidad mucho mayor, facilitando obtener alfa, esto es, rentabilidad adicional a medio y largo plazo respecto a la asignación normal en renta variable. Además esta inversión temática implica diversificación, pues se trata de empresas menos analizadas. También es destacable la cada mayor concentración en energías renovables de empresas de servicios públicos. En conjunto se trata de una inversión sostenible, con intención de impacto medioambiental positivo, capaz de contribuir de manera significativa al Objetivo 7 de Desarrollo Sostenible de Naciones Unidas para 2030: “Energía limpia y accesible”.