El horizonte de Bankia sigue sin despejarse

Los tipos de interés, la marcha de los resultados y del plan estratégico y la formación del próximo Gobierno han castigado la cotización. Es el banco del Ibex que más cae en 2019, con un descenso del 22,5%

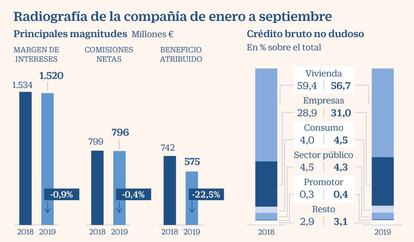

Otro año rojo para Bankia. Tras perder el 34% en 2018, la entidad encara la recta final del año como el segundo peor valor del Ibex con una caída del 22,5%, siendo la mayor del sector. La acción se encuentra en la zona de mínimos históricos y, lo que es peor aún, con muchas dudas por parte del mercado. El consenso de Bloomberg está dividido casi a partes iguales entre vender y mantener. El precio objetivo medio a un año es de 1,88 euros, por debajo de su nivel actual. Dicho precio alcanzaba los 2,28 euros en agosto.

Inicialmente, las perspectivas para 2020 no son halagüeñas. En los últimos días, el goteo de rebaja de valoraciones y de recomendaciones ha sido casi constante. Por ejemplo, BBVA estima que evolucionará peor que el mercado y valora la acción en 1,90 euros; Société Générale se inclina por vender con un objetivo de 1,40 euros, y JP Morgan lo infrapondera fijando 1,65 euros para cada título. Alphavalue y Deutsche Bank se han desmarcado de la tónica general con consejos de añadir y mantener, respectivamente, y objetivos que superan los 2 euros.

El precio objetivo medio a un año es de 1,88 euros, por debajo de su nivel actual

La penalización de Bankia por parte de los inversores tiene varios frentes. Por un lado están las circunstancias generales por las que atraviesa el sector, con el prolongamiento de unos tipos de interés en mínimos históricos en Europa. Por otro, la penaliza su propia situación, con una alta exposición al mercado hipotecario y la participación del Estado en su capital, con algo más del 61% a través del Fondo de Reestructuración Ordenada Bancaria (FROB).

En este sentido, cabe destacar que el pacto entre PSOE y Unidas Podemos para la formación de Gobierno profundizó en la caída del valor al acrecentarse las dudas sobre su futuro. El intento de privatización de Bankia, tesis que defiende Pedro Sánchez, ha sufrido continuos retrasos, mientras que Pablo Iglesias ha manifestado que es partidario de que sea un banco público.

El pacto entre PSOE y Unidas Podemos para la formación de Gobierno profundizó en la caída del valor al acrecentarse las dudas sobre su futuro

“El mercado está expectante por ver qué pasa”, explica Javier Molina, representante en España de eToro. “Bankia es el patito feo del sector bancario. Por valoración está barata, pero hay opciones más interesantes. No estoy positivo con la entidad y el mercado no lo está en general con el sector. Las mega tendencias discurren por el sector tecnológico, no por el financiero”, añade.

Rafael Alonso, de Bankinter, destaca la ratio capital de Bankia, al ser “una de las más altas del sector [CET1 del 13% a septiembre], y la mejora de los datos de morosidad”. Sin embargo, considera que su “principal problema es el entorno de tipos de interés bajos, que impacta especialmente en su balance porque su cartera de préstamos depende un 60% del mercado hipotecario, y la mayoría están referenciados a un tipo variable”, subraya.

Para Alonso, “las previsiones de crecimiento para los próximos tres años son muy conservadoras, ya que la capacidad de generar resultados en el actual escenario de tipos es limitada”. Morgan Stanley comparte la misma opinión y comenta que a pesar del “dividendo extraordinario de 2020 o la recompra de acciones, el sentimiento seguirá siendo negativo por el entorno de tipos y la tendencia de ingresos netos por intereses [el margen de intereses ha caído un 1,4% hasta septiembre]”.

Bankia obtuvo un beneficio de 575 millones de euros en los nueve primeros meses de 2019. La cifra es un 22,6% inferior a la ganancia obtenida en el mismo periodo de 2018 y obedece a una mayor dotación de provisiones. El banco tenía proyectadas unas ganancias de 1.300 millones de euros en 2020, un 62% más que en 2017, recogidas en su plan estratégico, pero finalmente ha reconocido que no podrá alcanzar el objetivo.

Pese a todo, Fitch acaba de ratificar el rating del banco en BBB, que lo subió a principios de 2019 desde BBB- con perspectiva estable. La nota otorga a Bankia una calidad crediticia aceptable y dentro del grado de inversión. La agencia de calificación de riesgos refleja el buen comportamiento del negocio minorista, que “le permite mantener una base de depósitos amplia y estable.” Destacó, sin embargo, su alta exposición a activos tóxicos a pesar de reducirlos un 20% el último año. “Creemos que el compromiso de Bankia de reducir aun más sus activos problemáticos en 1.600 millones de euros hasta finales de 2020 es posible”, explica Fitch.

La promesa de repartir 2.500 millones en dividendos

Presión. Bankia mantiene el compromiso con sus accionistas de abonar 2.500 millones de euros en dividendos y devoluciones de capital para 2020. A septiembre de 2019 la entidad acumulaba un exceso de capital desde el inicio del plan estratégico (2018) de 1.281 millones de euros, un 51,2% del objetivo previsto. Sin embargo, algunas firmas tienen dudas de que pueda cumplir con lo proyectado. Por ejemplo, JP Morgan estima que el pago podría alcanzar apenas los 1.800 millones y esgrime entre las razones aspectos regulatorios para formalizar el pago, o la necesidad de aumentar provisiones por la sentencia de las hipotecas vinculadas al índice IRPH. Mientras, Bank of America ha situado a Bankia en su lista de valores europeos con la recomendación de infraponderar. También están Sabadell, BBVA, Bankinter y CaixaBank. Los analistas explican que los principales riesgos que pueden hacer bajar el objetivo de Bankia (1,8 euros por acción) son de ámbito regulatorio, con mayores provisiones que puedan retrasar el pago del dividendo extraordinario; unos tipos de interés más bajos, o el impacto de la desaceleración económica sobre la demanda de crédito y la recuperación del mercado inmobiliario.