La inversión en centros comerciales se hunde por el boom de la venta online

El volumen de las adquisiciones representa solo un 35% de las de 2018 CBRE prevé que la cifra de compras en 2019 quede entre 1.500 y 2.000 millones

El mar de dudas que los inversores tienen en EE UU y Reino Unido sobre el modelo de los centros comerciales ha llegado en forma de marejada a España. La inversión inmobiliaria en este tipo de activos de retail en lo que va de año está hundida, a niveles de 2013, año previo a la vuelta de la confianza internacional y de la aparición de las socimis. El mercado ve cómo crecen las ventas online y, de momento, empieza a cuestionar el modelo tradicional.

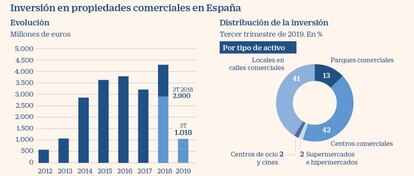

Así se desprende de un informe de la consultora inmobiliaria CBRE, que recoge que la inversión hasta finales del tercer trimestre ha alcanzado los 1.018 millones de euros, un 35% de los 2.900 millones del nivel comparable del año anterior.

“El continuo crecimiento de las ventas online está causando dudas entre los inversores acerca del producto retail y, especialmente, los inversores han adoptado una posición de esperar y ver”, se recoge en el informe.

“No hay motivos para este castigo. Las visitas a centros comerciales, las ventas y la ocupación siguen creciendo”, opina Mikel Marco-Gardoqui, director de mercado de capitales de CBRE, quien explica que los inversores basan sus decisiones por el boom del comercio online en EE UU y Reino Unido que supuestamente llegará de forma similar a España. “No tiene sentido. No podemos asumir que va a tener la misma penetración. No me vale que los inversores se pongan la misma venda para una herida que ahora ni siquiera existe”, reflexiona, “sobre todo en los grandes centros comerciales dominantes”.

Es por eso que, incluso, sean mayores las dudas sobre el futuro de los pequeños complejos o de los situados en peores ubicaciones. “El apetito inversor se ha visto reducido a nivel general, pero particularmente en el segmento de centros comerciales secundarios, donde los inversores descuentan un futuro algo más incierto y exigen rentabilidades más altas. En el segmento prime hay bastante interés de inversores al ser el gran beneficiado de la consolidación y concentración del mercado”, destaca, por su parte, Gonzalo Senra, director de retail de CBRE.

Esta consultora prevé que el año cierre con una inversión en retail de entre 1.500 a 2.000 millones, frente a los 4.333 millones con los que se cerró 2018. Eso supone una caída entre un 54% y un 65% respecto al ejercicio anterior.

El castigo al modelo de centros comerciales ha provocado que las propietarias dueñas de este tipo de activos sufran duramente el castigo en su cotización bursátil. En España, por ejemplo, la mayor de ellas centrada en exclusividad en este negocio, Lar España, en la actualidad cotiza con un descuento del 32% respecto al valor neto de sus activos.

El negocio online

La facturación del comercio electrónico en España ha aumentado en el primer trimestre de 2019 un 22,2% interanual hasta alcanzar los 10.969 millones de euros, según los datos de la CNMC hasta el primer trimestre de 2019. En sectores como el textil, la cuota de mercado alcanza ya el 8%. En EE UU, el porcentaje de retail llegará a finales de 2019 un 11%, según Statista.

“Queda claro que en el mercado actual el vendedor ya no domina la escena, sino que son los compradores los que llevan la batuta en los procesos de compra-venta, imponiendo sus condiciones, como plazos y análisis específicos”, se explicita en el informe.

Sin embargo, hay un segmento del mercado que se salva relativamente del interés, concretamente el conocido en la jerga del sector como high street, el de locales comerciales en las mejores calles de las ciudades. El pasado año llegó a los 1.650 millones, a niveles récord entre otros motivos por la venta de una cartera de tiendas de Inditex por 400 millones. Para este año, la previsión de CBRE se sitúa en torno a 850 millones de euros, casi la mitad, pero en concordancia con los números de 2015 a 2017. Para esta consultora, “esta cifra refleja la importancia del sector high street como mercado defensivo”.

En los primeros nueve meses del año, los inversores nacionales han sido los más activos, acaparando el 66% de la inversión, en parte por el papel de las socimis (aunque en algunos casos sus accionistas realmente sean fondos internacionales). Tras ellos, ha llegado el capital de suiza (10%), Estados Unidos (7%), Italia (6%) y Reino Unido (5%).

Entre las socimis, Castellana Properties se encuentra especialmente activa (casi 100 millones de inversiones) con la compra de dos centros de El Corte Inglés, entre otros activos. GGC, del empresario murciano Tomás Olivo, ha adquirido por su parte Las Terrazas (Gran Canaria) y Dos Mares (Murcia). Como las más activas se encuentran las firmas Billball y Ballon Investments, que se hicieron en julio con el centro Ballonti de Portugalete. Entre los activos en venta destacan las participaciones del 50% del gigante británico Intu en Intu Asturias y en Puerto Venecia (Zaragoza), cuya compra negocian ECE y Generali, respectivamente.

Nueva promoción

Respecto a los futuros centros comerciales, existen 17 proyectos en construcción con una superficie bruta alquilable de 610.000 m2. Para este año se habrán inaugurado cinco complejos y dos ampliaciones por 220.000 m2. Entre esas aperturas se encuentran Lagoh, de Lar España, en Sevilla y X-Madrid, de Merlin Properties, en Alcorcón (Madrid). Sin embargo, el de mayor tamaño que actualmente se desarrolla es Intu Costa del Sol, en Torremolinos, que lleva aparejada una inversión de cerca de 800 millones.