Funcas: “La banca debe aprovechar la ventaja del uso respetuoso de los datos del cliente”

Las entidades pequeñas serán las más afectadas por el ‘open banking’

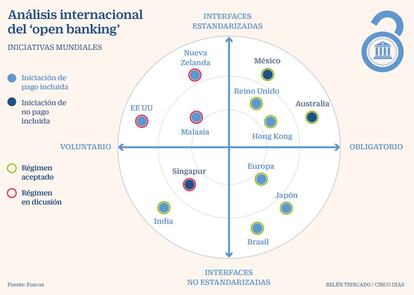

El denominado ‘open banking’ o 'banca abierta' ha comenzado a tener importantes efectos en las entidades europeas, que se percibirá totalmente en los próximos dos o tres años. “Será entonces cuando se prevé que las entidades de crédito habrán cambiado su forma de operar tras la entrada de nuevos competidores que buscan más los datos del cliente que dedicarse a hacer banca”, explica Santiago Carbó, director de estudios financieros de Funcas, la fundación de las antiguas cajas de ahorros.

El open banking permite compartir y proporcionar datos y procesos de entidades financieras a un nuevo ecosistema de terceros proveedores, explica un estudio de Funcas y Finnovating (plataforma de innovación abierta de fintech).

La banca abierta así “impone considerables retos regulatorios y financieros. Entre otras cuestiones, gana relevancia el control y el uso de datos personales de los clientes”, subraya el estudio. De esta forma, los datos de los clientes se convierten en un tesoro no solo para el sector financiero, que siempre los ha gestionado, sino para otros sectores que nada han tenido que ver hasta ahora con la banca, pero que desde que se inició el open banking pueden también controlar los datos de los clientes, siempre que estos autoricen a su banco a cedérselos.

El estudio asegura que lo que la banca pensaba inicialmente que iba a suponer una intromisión de nuevos actores no financieros en su negocio, que aumentaría la competencia, puede convertirse en una ventaja. “La banca abierta fomenta la creación de nuevos productos, proporciona a las entidades la oportunidad de poder subcontratar a terceros diferentes sistemas de desarrollo y distribución de estos productos y previene el fraude de manera más eficiente, además de que se mejora la transparencia”, recalca Funcas en su informe.

Además, los productos y los servicios podrán personalizarse más, se reducirán los costes gracias al uso de la tecnología y la eliminación de intermediarios, se aumentará la supervisión y creación de estándares de seguridad, y permitirá al cliente tener la opción de ceder o no sus datos a terceros.

Es en este último punto en el que más incide Carbó. “La banca debe aprovechar la ventaja del uso respetuoso que siempre ha hecho de los datos de sus clientes”, afirma, para añadir “las grandes tecnológicas quieren ahora estos datos. Conocen su valor, y están al acecho, pero nadie garantiza que sean tan respetuosos con ellos como lo es el sector financiero. Creo que las big tech quieren los datos del consumidor, pero no creo que pretendan hacer banca en solitario. Si la hacen será con bancos como aliados”.

La seguridad es, precisamente, uno de los principales retos del nuevo entorno. “A quién compete la custodia de la información y quién debe garantizar la protección de la misma”, se pregunta Funcas. “La apertura de los datos y procesos de los bancos mediante interfaces a un ecosistema de terceros puede llegar a comprometer la seguridad de usuarios y entidades”, añade el informe.

Este experto también señala que será en dos o tres años cuando el efecto del open banking y de la norma europea de pagos PSD2, se perciba realmente, “Y será cuando los bancos medianos o pequeños encuentren más dificultades para operar ya que no tendrán la capacidad para realizar grandes inversiones en tecnología como la gran banca para competir en el nuevo ecosistema, que aumenta la competencia”.

El gran volumen de datos generados mediante la banca abierta requiere de la capacidad de analizar dicha información y “debe contrastarse que los proveedores que ofrecen esos servicios tienen la capacidad necesaria”, recoge el informe.

Su origen británico

Portales. En España, el lanzamiento de los portales de desarrolladores abiertos presenta heterogeneidad en cuanto a los plazos de publicación y el catálogo de productos.

Pilares. La terminología open banking nació en 2015 cuando el gobierno británico promovió la creación del Open Banking Working Group (OBWG). Su misión era la elaboración de un marco enfocado al desarrollo de estándares de interfaces abiertos para la banca. Gracias a ello, asegura el informe de Funcas, empezaron a crearse los pilares del open banking o banca abierta.