Depósitos bajo cero: qué hacer con el ahorro

La banca se esfuerza con poco éxito en atraer dinero a fondos

En el transcurso de su batalla por resucitar la actividad económica, los bancos centrales han generado una serie de daños colaterales de consecuencias imprevisibles que, a día de hoy, tiene al sector financiero como al más damnificado y que ha dejado en los huesos la remuneración de los depósitos bancarios.

Tras las sucesivas bajadas de tipos de interés, el tipo de depósito del BCE ha quedado en el -0,5% y, con ello, el margen que los ahorradores más conservadores obtienen por guardar su dinero en los bancos ha quedado reducido a la mínima expresión. El cliente bancario se enfrenta además a la amenaza de que, ante otra bajada adicional de tipos, el banco termine por cobrarle por los depósitos, al tiempo que las entidades están encareciendo las comisiones por servicios bancarios a la clientela menos rentable.

Según los datos del Banco de España, el interés medio que ofrecía en octubre un depósito a la vista quedó congelado en el 0,03%, una cifra muy similar a la que rentó ese mismo mes un depósito a plazo, que quedó en el 0,04%. Este retorno queda muy lejos de evitar al menos la pérdida de poder adquisitivo. Según el Instituto Nacional de Estadística, en noviembre la inflación acumulaba un repunte del 0,9% en lo que iba de año, por lo que los ahorradores que hayan apostado por los depósitos a la vista pierden un 0,87% de su dinero.

“El ahorrador conservador tiene un grave problema”, reconoce Francisco Sanz, jefe de banca de particulares de Ibercaja. “A la hora de invertir en Bolsa hablamos de posibles riesgos; invertir en renta fija o depósitos no es un riesgo, es la certeza de que vas a perder poder adquisitivo”, prosigue. Bajo el punto de vista del experto, la única manera de vencer a la inflación y proteger el valor del ahorro es diversificar e invertir en otro tipo de activos.

En un entorno de tipos cero, y mínimos márgenes, la banca intenta dirigir al cliente hacia los fondos de inversión, un producto más rentable, sin perder de vista su perfil de riesgo. Para aquellas personas a las que el sacar dinero de un depósito para meterlo en otro producto financiero les dé vértigo, en Ibercaja sugieren actuar con prudencia. “Creo que un buen consejo es el de invertir un poco de dinero cada mes”, asegura Francisco Sanz.

La diversificación es una receta que Víctor de la Morena, director de inversiones de Amundi Iberia, también está empleando en este difícil contexto. “Lo que estamos haciendo ahora es combinar diferentes estrategias para prácticamente poder empatar. Con la mayoría del efectivo en negativo, conseguir el 0% es complicado”, reconoce de la Morena.

Dentro de la renta fija, que a priori es el producto que, junto con los depósitos, viene demandando el perfil de inversor más conservador, Amundi apuesta por la deuda corporativa europea y por la emitida por países de fuera del Viejo Continente. “Para aquellos que no quieren empatar o ganar entre un 0,5% y un 1%, que es lo que aporta este tipo de estrategia, está la posibilidad de meter otros ingredientes, como puede ser el multiactivo”, detalla. El multiactivo son aquellas carteras de inversión que combinan deuda con acciones de compañías.

A ojos de Ascensión Gómez, jefa de gestión de renta fija de Trea AM, la rentabilidad del depósito no es una mala alternativa, teniendo en cuenta el nivel negativo en el que están los tipos. Pero para batir la inflación, la respuesta está en los fondos.

El inconveniente respecto a los depósitos es la incertidumbre de cuánto se va ganar. A la hora de decidir, Gómez cree que es más importante tener en cuenta la tasa interna de retorno (TIR) de un fondo que dejarse llevar por las rentabilidades pasadas que haya obtenido. “Con la TIR que tenga el fondo, si se le resta la comisión de gestión, uno se puede hacer una idea de la rentabilidad que va a tener”, explica.

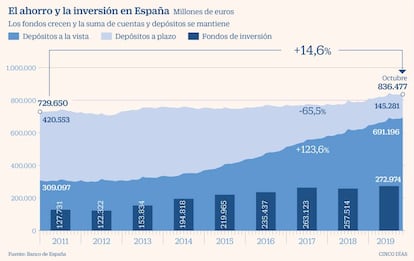

Con todo, y pese a las mínimas rentabilidades, los depósitos viven una época dorada. El importe de los saldos vivos de los depósitos a la vista en lo que iba de año hasta octubre era de 691.196 millones de euros, un 11,25% más que en el mismo periodo del año anterior. Donde sí se nota el daño es en los depósitos a plazo. En octubre de este año, el saldo total en este tipo de depósito ascendía a 145.281 millones de euros, un 13,34% menos que en octubre de 2018.

Por otro lado, el patrimonio acumulado en fondos de inversión se elevó en el mes de noviembre hasta 272.974 millones de euros, un 2,95% más que en el mismo mes de 2018

El panorama no tiene visos de mejorar

Tipos hundidos

“La situación no va a mejorar, sino todo lo contrario”, asevera Víctor de la Morena. “Es verdad que los tipos están en el suelo, pero aún puede quedar un último suspiro de bajada que nosotros no vemos salvo en caso de recesión, posibilidad que para el año que viene no contemplamos”.

Clima del mercado

Los expertos coinciden en esperar un empeoramiento del clima inversor de cara a 2020, con menores rentabilidades. “Llevamos un tiempo diciendo que estas subidas no pueden seguir así mucho tiempo, parece el momento de plegar velas, pero los indicadores siguen siendo buenos. No va a ser un año tan bueno como 2019”, añade Sanz.

Sin rentabilidad

Ascensión Gómez descarta que los depósitos vuelvan a ofrecer los retornos de hace años. “Es muy difícil que los bancos tengan la necesidad de captar depósitos porque ahora tienen muchos recursos con el BCE”, concluye.